����������ИIһֱ�����Y���������к���Ҫ��һ��ԭ����Ƿּt���ء�2017�꣬�F��é�_(674.570, 4.31, 0.64%)�ּt���~�_��138.16�|Ԫ��������(18.090, -0.10, -0.55%)���o���Ͻ�(60.720, 0.23, 0.38%)��������(17.280, 0.26, 1.53%)�ȹ�˾�քe�ּt1.1�|��18.3�|3.1�|Ԫ��

�M�ܰ��ИI���й�˾�ķּtҎģ�������о����ИI���^���У�����ؔ���s�l�F��һ����ֵĬF���Ǿ��ǰ��ИI��˾�V�����ڳ��д���؛�ŬF�����r�������й�˾���õķּtˮƽ��r�����f���־��؛���Y����У��҂�����Ҫ�Ї@��������Ї���ɫ�����M�ИI���ƹɏ����ӯ��������

���������Y�a��͵���I������I�o����Y���_֧��ͬ�r�������Ї����Ļ������أ������ַdz������������������F�����������r����ô��Ȼ�a��ԴԴ����ĬF��������˲ſ����ڸ߱����ּt��ͬ�r���~�Ϸe�۴���؛�ŬF����ô����ؔ�����������c���ǣ��S���@ô������؛���Y���Ƿ����_?߀�ǰ���I��ԓ�Mһ���Ӵ�ּt���������ɖ|?

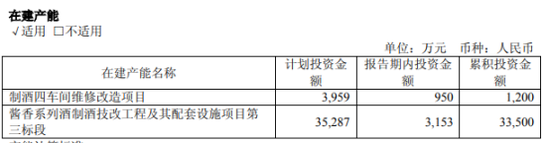

é�_���ڽ��a�܃H4000�f �~�Ͻ�900�|

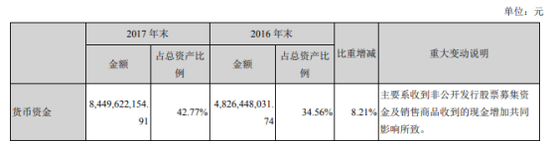

���ИI���^�F��é�_������2017��������~��؛���Y��Ӌ���878.6�|Ԫ��؛���Y����ĩ��ռ���Y�a�ı����_����65.2%���^ȥ��ͬ�ڵ�668.5�|Ԫ���L��31.4%��

�҂��ف���é�_���Y��֧����

ؔ���п��Կ������ڽ��a�ܱ���Ͷ�Y���~��Ӌ���^4ǧ�f���ҡ�

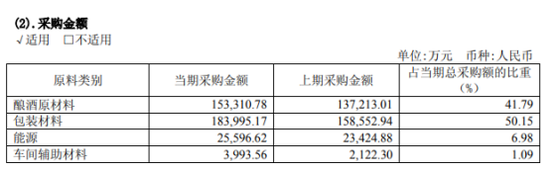

�ٿ���˾�IJ�ُ���~������M�õ���r��

�������ڲ�ُ���~��Ӌ36.5�|���ң������˹������أ��I�I�ɱ���Ӌ59.4�|��

����M�ú�Ӌ72�|���ҡ��ټ��Ϯ��ڶ��M���230�|Ԫ���҂����Ժ�����������ڱ���é�_����������r�£��pȥ���֧����ȥ���~�ϵĽ�668.5�|�F����ȫ���Ը��w�����_�@Щ�S�ֻ����\�I�;S�ָ������Ľ��~���~��߀�ЬF����361�|��ռ�ȼs��54%��Ҳ�����f�~�ϬF������ǿ��Էּt�ģ����@�N��r�£���˾��ӯ�����������ܵ��κ�Ӱ푣��㵽���꣬��ôé�_�~�Ͻ��~��s���Զ���ּt��440�|������������o��ͨ�^�Y��֧���D������Fֵ��������Ŀ����r�£����ӷּt�����Ⱥ��o�Ɇ��Ǹ��ܻ����ɖ|��������

�o���Ͻѣ����Ĺ��̱���Ͷ��11.6�| �~�ϬF��84.5�|

�o���Ͻ�2017��������~��؛���Y��Ӌ���84.5�|Ԫ��؛���Y����ĩ��ռ���Y�a�ı����_����42.8%���^ȥ��ͬ�ڵ�48.3�|���L��74.9%����˾����f��Ҫϵ�յ��ǹ��_�l�й�Ʊļ���Y���N����Ʒ�յ��ĬF�����ӹ�ͬӰ����¡��D��o���Ͻ����؈D��

�҂�������ǬF��ţ���ИI��������ȥ��߀�ǰ��ИI����Ⱥܸߵ�һ�꣬��˾��ʲô߀�x���˷ǹ��_ļ����?�҂����ȁ����ǹ��_ļ�ɵ����P��r��

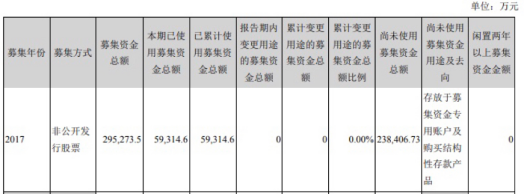

�@�ηǹ��_ļ�ɹ�ļ�����~29.5�|Ԫ����ţ����DZ���ֻʹ����5.9�|����ţ���Ҫ����Ͷ����ᄾƹ��̼����Ŀһ�ڹ��̡�ͬ�r�@������Ҳ�в������ԻI��헵�Ͷ�룬���w���£�

�҂������@��ᄾƹ��̼����Ŀ�����ڌ��HͶ�Y���~���11.6�|����ţ�ͬ�r��˾���Ҳ�@ʾ��˾2017���ڽ�������ĩ���~�^�ڳ����~����1��383��393��420.44Ԫ(�s13.8�|)������ 752.37%����Ҫϵᄾƹ��̼����Ŀ���OͶ������Ӱ����¡�

������Ҫ�ľS����I���������Y���_֧���҂������]���f�����أ�������f�mȻӰ����������nj����H�ĬF�������oӰ푡��҂��ف�����I���M����r��

2017�꣬�N���M�üs24.1�|�������M�üs5.7�|��ؔ���M�Üp��1�|���҂������]ļ���Y����������Ϣ���ӌ��µ�ؔ���M�Üp�٣����M��Ӌ���30�|������߀���аl֧��2017����8400�f���ң�ͬ�r�I�I�ɱ�30�|���ҡ����Ǹ���2016������@ʾ��������ĩ��˾�~��؛�����~��48.2�|����ţ������Y�a��Ӌ99.7�|�����]����˾�Y��֧�������M���аl���I�I�ɱ����Ƿ��ڮa���ģ��ҹ�˾׃�F�I���^�������\�I�Y��72�|���~�ϵĬF���ƺ���ȫ���Ը��w��I���P֧�����@�f���˃ɂ�����һ����˾���Mһ������\�Iˮƽ���^��ă��\�I�Y�����~��؛���Y���@ʾ��˾�\�IЧ���^�ͣ�����ռ���˿��Է���o�ɖ|��؛���Y����Σ��ڹ�˾��׃�F�����������\�I�Y������r�£���˾�s�M���˷ǹ��_�l�й�Ʊļ���Y���@�����Dz������ġ�

�����������Y��Փ����˾�����Ŀ���Y�r�������ȿ��]ʹ�ÃȲ���ӯ�࣬��β��Â�ȯ���Y�����ſ��]�ə����Y������ѭ�Ȳ����Y���ⲿ�������Y���ⲿ�ə����Y�������MM��Փ����Ϣ���Q�c�������Ʈa�ɱ���ǰ����O�l���£������ڹ�˾�ⲿͶ�Y���c�Ȳ�������֮�g����Ϣ�����Q�r������Ͷ�Y�߲��˽˾�Č��H��ͺͽ��Iǰ����ֻ�ܰ��Ռ���˾�rֵ��������֧����˾�rֵ����������˾�����ⲿ���Y��ʽ��������˾�rֵ���½������Թ�˾���l��Ʊ��һ������Ϣ�������˾���ЃȲ�ӯ�࣬��˾���������x��Ȳ����Y�ķ�ʽ������˾��������ⲿ�Y��r��������l���c�nj��Q��Ϣ�o�P�Ă�ȯ���t��˾�ărֵ�������ͣ���˂�ȯ���Y�ȹə����Y���ȡ������f����˾�ǹ��_ļ�ɵ������Dz������ģ����Ҕ����ˬF�йɖ|�ę��档