���ИI(y��)��(j��ng)�v���L�_��ʮ������S��l(f��)չ�r��;���ИI(y��)ͬ�Ӿ���������;���ИI(y��)�Įa(ch��n)�����^ʣ��;�ܻ������]������Ӱ푰ƵĿ��w���M;��(d��ng)ǰ���ИI(y��)���w�_ʼ�{(di��o)��;���ИI(y��)���F(xi��n)“�ٺȾơ��Ⱥþ�”��څ�ݡ�

�@Щ�Y(ji��)Փ�е����҂���֪�ģ�ͨ�^��(sh��)��(j��)�ͷ����õ�����C��֧�Σ��е��dz����҂����ϵģ������ܻ����h(hu��n)���°����w���M�]�нz���½����ڰ���I(y��)�I(y��)���n������r�°��ИI(y��)�a(ch��n)���ѽ�(j��ng)�{(di��o)�^���µȵȡ�

���@�����A(ch��)������������ИI(y��)�Ďׂ��Дࣺ���ИI(y��)���S��r�ο����ѽ�(j��ng)�^ȥ����ָ��������Һô�Һõľ��治�����У��@����Ҫ�w�F(xi��n)�ڰ��ИI(y��)���w�Įa(ch��n)�ܲ��������Խǰ�ڸ��c;���M�������ИI(y��)���ж��ǰ��ИI(y��)��������;����I(y��)��δ�����и߶ˣ���Ҫ�ڸ߶ˡ��Ҍ��^�m(x��)ͨ�^�}��Ͷ���ṩ�Ĕ�(sh��)��(j��)֧�����о���

��������I(y��)��ʮ�˼ң����x��˼���I(y��)��һ�����^�քe��һ�����F��é�_(600519,�ɰ�)����ZҺ(000858,�ɰ�)����ӹɷ�(002304,�ɰ�)�������Ĺž�ؕ��(000596,�ɰ�)��������(600197,�ɰ�)���ϰɾ�(600559,�ɰ�)���Լ���þƘI(y��)��ɽ���ھ�(600809,�ɰ�)��

�҂��ȿ�һ���@�˼���I(y��)�ĠI�I(y��)���롢�������Ϳ���ֵ��׃����r���r�gȡ2008��12��31�յ�2018��11��23�ա�

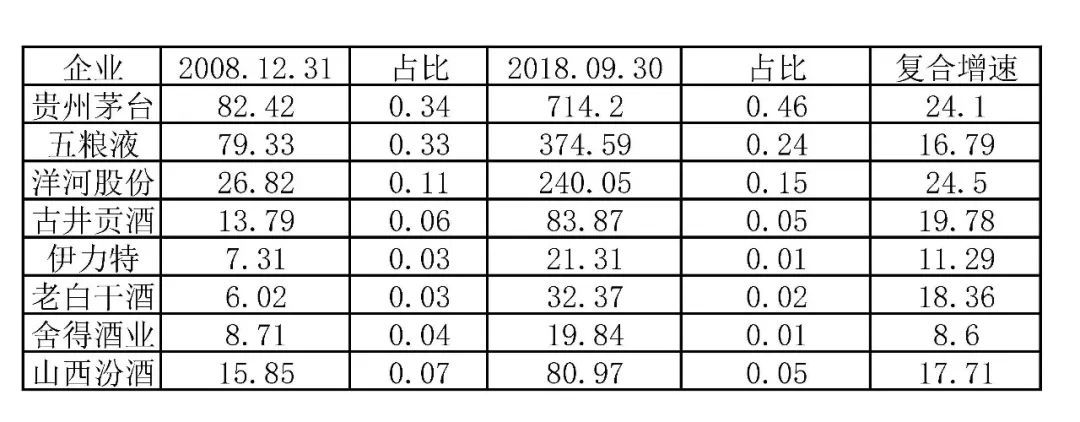

�I�I(y��)���롢�����������D��

�� �؈D����:�}��Ͷ��

�҂��Խ��ļ�TTM��(sh��)��(j��)������(bi��o)��(zh��n)������(sh��)��(j��)�ٴμӹ����r�gȡ�����c��2008��12��31�պ�2018��9��30�գ��Y(ji��)���D

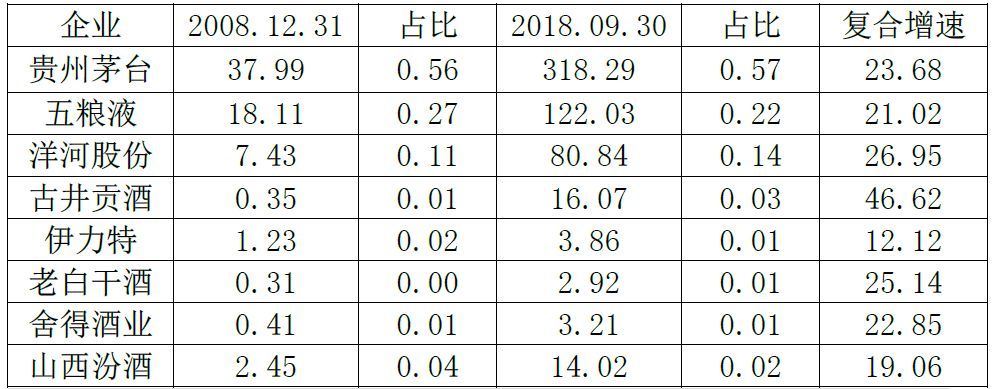

�I�I(y��)����׃���D��

�� ��(sh��)��(j��)����:�}��Ͷ��

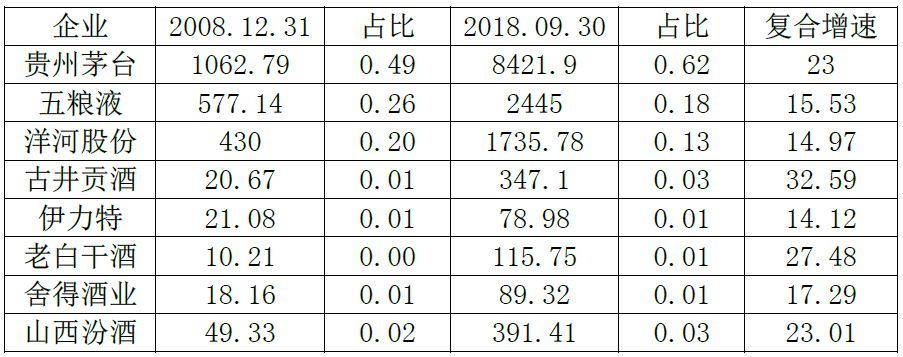

������׃���D��

�� ��(sh��)��(j��)����:�}��Ͷ��

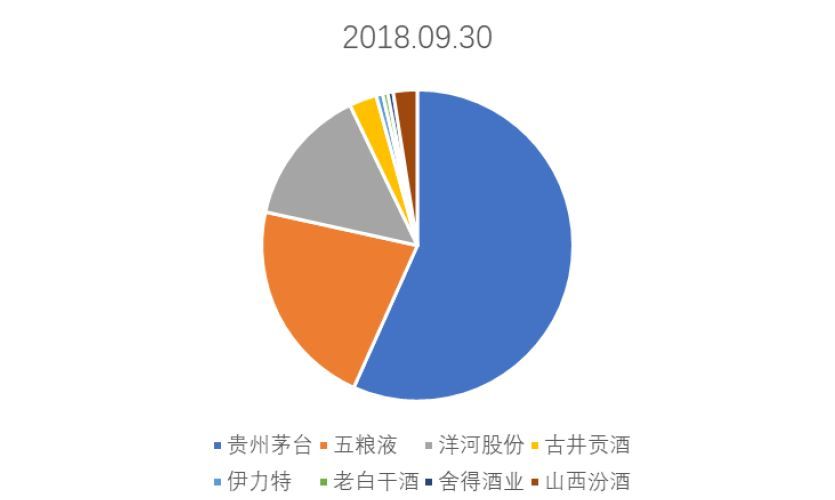

����ֵ׃���D��

�� ��(sh��)��(j��)����:�}��Ͷ��

��ע�������ֵֻ�ܲ鵽2009��11��30�՞�454.87�|������(j��)�I�I(y��)����̓�����׃��������2008��12��31����ֵ��430�|��

���˱��^������(sh��)��(j��)���P(gu��n)ϵ�҂���������(sh��)��(j��)�ķ������ٷ���һ��

�� ��(sh��)��(j��)����:�}��Ͷ��

�F(xi��n)���҂�������һ�£��ĠI�I(y��)����ĽǶȿ�é�_(600519,�ɰ�)����ZҺ����ӵĠI��ռ�ȏ�0.78׃?y��u)?.85�����@�����������e��é�_���Ј���(y��ng)��ռ�ȔU���dz����@���@ʾ��é�_���@ʮ����Ј��ϴ��λ���@얹̣�Ԓ�Z��(qu��n)���ӣ���ZҺ��é�_�ľ��xԽ��Խ�����ٵĽǶȿ���é��������w����Ҳ�������w���@������һ���������@ʮ�������Լ��ă�(y��u)���YԴ�U����Ӱ������ӄ���I(y��)���w�Ј��ܵ��Qʳ��ͬ�r��ZҺ����ӵĵ�λ׃�wҲ��ӳ�ڸ߶��Ј�������ͬ�ӄ��ң���(y��u)����I(y��)�����ܸ���o�n��

�ļ������Ƕȿ���é�����ռ�ȏ�0.94׃?y��u)?.93���@������׃��������˼�����҂����J(r��n)֪����ͬ����ӳ���@Щ�ꃞ(y��u)����I(y��)�ă�������������Ј�ռ���ʵĔU����������ֵ���I(y��)�ڃ������ď�(f��)������һ�cҲ�������@���Dz����f������������Ҳ����һЩͶ�Y�rֵ��?

�ž�ؕ���ǂ����������ʮ��������پ�Ȼ�_��46.625!�@����I(y��)ֵ�����c�P(gu��n)ע��

�ڃ���������é��������ٛ]�����_���@�ľ��x���Dz���Ҳ��(y��ng)ԓ����ҕ��ZҺ����ӵ�Ͷ�Y�rֵ��?

���һ�¿���ֵ�ֲ��D���҂�����é�_�Ŀ���ֵռ�����L���@����ӵĿ���ֵռ���@���sС���@������ֵ����(y��ng)���Y���Ј�������I(y��)�rֵ��һ���J(r��n)�ɣ��@�ɂ���˾����ֵ׃���̓�����ռ��׃�����^����ӳ����I(y��)���Y���Ј���ֵ���棬é�_�����ښvʷ���ڹ�ֵ���c����ӄtͶ�Y�rֵ�@���������ž�ؕ�Ƶ�����ֵռ�ȵ�һ�T�^�m�̓����������ٱ���һ�£����^������

����҂��������о���ָ��(bi��o)�������ٷ���һ�������^���҂����Կ�����I(y��)����ֵ��(f��)�����ٺ̓�������(f��)�����ٱ���һ���Ա��^�ߣ�����I(y��)�I�I(y��)����ď�(f��)�������P(gu��n)(li��n)�ȱ��^�ͣ��f�����L�����Ј�����I(y��)�Ĺ�ֵ߀���ԃrֵ�Ą�(chu��ng)�����A(ch��)�ġ��ܑM�����ǣ���һֱ�ԁ����^�c������I(y��)���еͶˮa(ch��n)�܇�(y��n)��ʣ�࣬��I(y��)�Ј������sС������I(y��)��δ���ڸ߶ˣ��@���Д���Ƭ��ģ���������ͨ�^�Լ���Ŭ����Ȼ�����w�Ј�ռ�ȿsС�Ļ��A(ch��)�τ�(chu��ng)�����n���ă�������Ҳ�A�����Y���Ј����J(r��n)�ɡ�

�F(xi��n)�����»��^���҂������ķ����^�̣��҂��ڔ�(sh��)��(j��)����ǰ������Дࣺ���ИI(y��)���S��r�ο����ѽ�(j��ng)�^ȥ����ָ��������Һô�Һõľ��治�����У��@����Ҫ�w�F(xi��n)�ڰ��ИI(y��)���w�Įa(ch��n)�ܲ��������Խǰ�ڸ��c;���M�������ИI(y��)���ж��ǰ��ИI(y��)��������;����I(y��)��δ�����и߶ˣ���Ҫ�ڸ߶ˡ��F(xi��n)����Ҫ���±����飺���ИI(y��)���S���A��̎��ʲô�A����Ȼ�o���Д࣬һ��������Ј�ռ������ߣ������˶�����������܇���y�ȣ��Ј�ռ��������I(y��)����������Ҫ��(bi��o)־;����������ͨ�^�Լ���Ŭ����(chu��ng)�����^��ărֵ����Ȼ�߂��P(gu��n)ע��Ͷ�Y�ărֵ;�ž�ؕ�Ƶij�������ֵ���P(gu��n)ע����ȥ����ԭ��;�Ƶ��еͶ��Ј���Ȼ�����^��Ļ�����

��Ҫ���ѵ����ڰ����е�ʮ�˼���I(y��)���xȡ�˰˼������о������y������ƫ��ȫ֮�ӣ����҃H�H��ȡ��ָ��(bi��o)�����о������ó��ĽY(ji��)Փֻ�Ѕ����rֵ���ڶ�����������x���Н����R�x���˘I(y��)�����^��(y��u)�����I(y��)�о������܌��о��Y(ji��)����һ����Ӱ푡����ĵķ����Y(ji��)���H����������Ҫչʾ�n��(sh��)��(j��)�(q��)��Ͷ�Y�ķ������о��^�̡�������I(y��)���о���Ҫ����Ĕ�(sh��)��(j��)������֧�Σ��gӭ������uָ����

Copyright(C) 2010-2012 Jianiang.Cn All Rights Reserved.

m.9988467.com ��ᄾW(w��ng) Ͷ�����䣺tougao@jianiang.cn �ͷ����䣺1001@jianiang.cn

��վ�D(zhu��n)�d���L��Ͷ�f�����¾���������վ�^�c, ����г��F(xi��n)���̘�(bi��o)������Ϸ�������