���ИI�Țv����“�|����������봨”��һ��Ԓ�����˰��հƸ���֮���ᣬ�����˻վƌ��������Ј�֮�Ŕ࣬�������˻վ�������ȫ�����Ј��еĵ�λ��

һ������ʡ���ИI�����śr

(һ)�Ʈa�N��ʡ���^������^��I�������@

1���Ʈa����ȫ��ǰ�С�2016��ȫ����(��65��)���a����135.84�|�����Įa������������2016�갲�հƮa��448889ǧ����λ��ȫ��31��ʡ����������10����ǰ�ł�ʡ�зքe���Ĵ������ϡ�ɽ�|�����K�����������֡����ɹš����������F�ݡ����հƿ��a��Ҳ�dz��걣��ȫ����ʡ����ǰ10���������䌍�Įa�ƴ�ʡ��

2���^������ܼ������^����Ҏģ��ȫʡ�ƿ��a��448889ǧ���t�քe��ʡ��483�Ұ����a��I��ͬؕ�I��ʡ�Ȱ����a��I����Ҳλ��ȫ��ǰ�С����а���I��a�����_��1�f�������ҹ̶��Y�a�σ|��Ҏģ���ϰ���I58�����ҡ������й�˾�t�_4�ң��քe����ӽѣ��ž�ؕ�ƣ�ӭ�{ؕ�ƣ���N�ӣ�ռ��ȫ��19�Ұ����й�˾��21%��(������ԭ�S�عɣ��F�ϰɿعɵ�����ؕ��)��4�����й�˾���N����150�|Ԫ����š�

3���Ј��������г̶ȸߣ��^��ډ��������հ��Ј������ИI���J��200�|Ԫ���ң����а���ʡ��4�����й�˾��ʡ�Ȱ��Ј����~ռ�ȷքe�飬��N�Ӿ�6.77%��ӭ�{ؕ��8.03%�����ӽ�9.83%���ž�ؕ��15.36%����Ӌռ�Ȟ�39.97%��(������2016��W�j���������н�N��ʡ���N���~�������N���~90%Ӌ�㣬�ž�ؕ��ʡ���N���~�������N���~60%Ӌ�㣬����ɼ����й�˾ʡ���N���~�������й�˾ؔ����¶�yӋӋ��)ʡ��4�Ұ����й�˾��ռ����ȫʡ���N�ۿ��~��4��֮�ࡣ�������^��I��ʡ�Ȱ��Ј�Ӱ�����Ҋһ�ߣ��@Ҳ�����ʡ�����“�|������”֮�o���κε�ԭ���˰ɡ�

��������ʡ������Ʒ�Ƹ������

(1)�ߙn������С���nλ����ƫ��

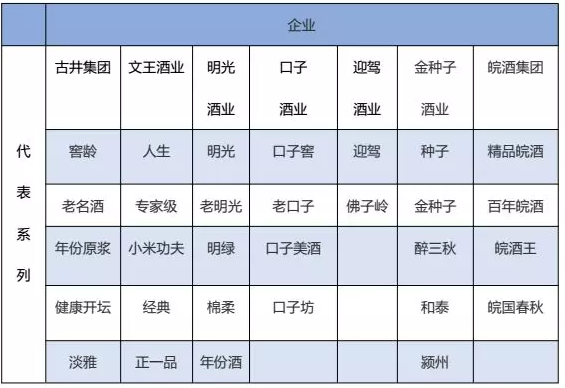

��ȫ���ƙnλ�ӣ������Ϸ֞�߶�(600Ԫ����)���θ߶�(300Ԫ-600Ԫ)���и߶�(300Ԫ-100Ԫ)���еͶ�(100Ԫ����)�����и߶˴����aƷ���w��é�_��52°ˮ��ƿ��ZҺ������1573��ˮ�������_����Ӊ�֮�{M9��M6��������V9���ƹ�ȅ��ȵȣ��C�Ϸ��������aƷ�����������ƻ����ڹ��^�Ŕ࣬�rλ�αډ����v���M���y�ȸߵ����c���θ߶˙nλ�����ͻ�w���M�����LѸ�ͣ���aƷ��Ҫ�����Ʒ�Ƶ������ԮaƷ���磺���ϴ�����ã���֮�{M3���ھ���ɣ����P�AɽՓ���ȡ��и߶˙nλ�������^���ռ�������F��ȫ���Ј�����^����Ҫ�aƷ�磺�����֮�{����֮�{���ž�ؕ�����ԭ�{ϵ�У����ӽ����ϵ�У����P�����ϵ�У��ϰɹŷ�ϵ�еȡ��еͶ˙nλ��ȫ���Ј��������Ǹ����nλ�и�����鼤��ęnλ��ͬ�rҲ���Ј��������ęnλ����Ҫ�aƷ��^���Ծ���������aƷ��һ�����Ƶ�OEM�aƷ������Ʒ�Ƶ��o���ԮaƷ�Լ�ȫ����Ʒ�Ƶĸߡ��С��Ͷ˹�ƿ�Ƶȡ�

����ʡ�ȰƸ߶˙nλ��������ȫ���Ƹ߶˙nλ�aƷһ�£������Ј��������ޣ��H�s20�|���ң�ռ�Ȳ���10%����ʡ�����M��鼯�е��һ����Եخa�ƞ�����ģ��и߶˙nλ�Լ��еͶ˙nλ������300Ԫ���n�Ј������s��140�|���ң�ռ�ȼs70%������ʡ��ԓ�nλ��Ҫ�aƷ��ž�ؕ�����ԭ�{ȫϵ�У����ӽ���ݾ�ȫϵ�У�ӭ�{�y�ǡ����ǣ���N�����ϵ�У�����5�꣬�ߠt���C�Ҿ�5�ꡢ6�꣬���ϵ�У�ţ��ɽ���и߶ˣ��еͶ˙nλҲ�ǻվƸ�����鼤��ęnλ��ͬ�rҲ�ǻվƸ�ռ�еęnλ��

(2)�ƙnλ�ܼ��ֲ������nλ���д����aƷ

ʡ�Ȱ����M������300Ԫ���r��ͬ�r���ڮaƷ�nλ�ܼ��ĬF����ÿ���rλ�ξ���������aƷ��30Ԫ�ԃȻ�����5Ԫ��λ�^��һ���rλ�Σ��磬10Ԫ���nλ�Ľ�ԣ�10Ԫ�nλ���ϴ��L��15Ԫ�nλ��ţ��ɽ��20Ԫ�nλ�ľ�Ʒ�������ꐣ��N�ӽѣ�30Ԫ�nλ����ͷN�Ӿƣ����5�ꡣ30Ԫ-150Ԫ������20Ԫ���λ�^��һ���rλ�Σ���40Ԫ���҃rλ�εģ�����ؕ����һƷ��60Ԫ���҃rλ�ε����ƣ�ӭ�{�y�ǣ��N�Ӿ���ͣ�80Ԫ���҃rλ�εĿ��ӽ�5�꣬�ž��I�Y��ӭ�{���ǣ���N��6�꣬110Ԫ���҃rλ�εĿ��ӽ�6�꣬�ž�ؕ��5�꣬ӭ�{ؕ��10�ꡣ150Ԫ���҃rλ�εĹž�ؕ��7�꣬���ӽ�С�ؽѡ�150Ԫ-300Ԫ߀�փɂ��rλ�Σ��քe��200Ԫ���ҵărλ�Σ������aƷ�п��ӽ�10�꣬�ž�ؕ��8�ꡣ300Ԫ���ҵărλ�Σ������aƷ�п��ӽ�20�꣬�ž�ؕ��16�ꡣ

(3)�����M�r�����^���^��

����ʡ�Ȱ����M�r�����^��׃�����^������������M�ƃr�����������Ѱ���ʡ�ָ���������֡�

������K���Ը�ꖞ�����İ��ձ�����K�����Mˮƽ�����^�ͣ���Ҫ���M�rλ�Ξ��Ԫ�ԃȵ��еͶ˃rλ�ΰƣ��磺�N�Ӿ�ϵ�С���������l�κ͆δ��������������������ߵģ���È������������в����ϲ�Ҳ����һЩ���֮�L�������@Ҳ�Ǵ����˺ܶ����Z�����ף�“��ꖵ���ȸ���ܺȶ���”��“����”��“�~�^��”�����ƕr��“�Ă����������˂���”���Ծ�ϯ��δ�Ͼ�����ȥ�����Ľ�ȵȡ�

�в���K���ԺϷʞ���������Mˮƽ�����^�ߣ�ƙn�ν���������������и߶˙nλ���������������M����������200Ԫ���҃rλ�Σ����M����ʮ�����@��ͬ�r�Ϸʰ����M����������ʡ�����M�����I�������á����������������K�ı뺷��L�������Ȕ����δ����������l�������^�٣������Ծ������

�ϲ���K����ʏ���Ͱ��c����������M�n�λ��������в��ͱ���֮�g���༯����60Ԫ-150Ԫ�rλ������l�κ͆δ����Ҳ�����^�٣������������ڶ�ɽ�أ��˿������^����ɢ�������Ј����������^С��

(4)ʡ�Ȱ�Ʒ�Ƹ�����λ���r��nλ�ډ�������������ֻ����_����Ʒ���������g�������i��

����ʡ�Ȱ����������M�nλ�и߶˙nλ(100Ԫ-300Ԫ)���еͶ˙nλ(100Ԫ����)�а���Ʒ�������M����Ŀ�еărֵ����λ�����Ͽ��Է֞�����ꇠI��

��һꇠI�����aƷ�Թž��Ϳ��ӽў���Ĵ������Ⲻ�aƷ����Ӟ���������M�ߌ���Ʒ�ƃrֵ�Jͬ�������aƷ�r���F��80Ԫ-300Ԫ�nλ��Ҳ�����f���M�����а�ُ�I����r��������ُ�I�İƃr��^�g�O����80Ԫ-300Ԫ�nλ���������뵽��Ʒ����������քe�飺�ž�ؕ�����ԭ�{ϵ��-���ӽ����ϵ��-����{ɫ����ϵ�С����ߵă��ȼ��e��Ŀǰ�Ј������Č��H��r��������ಢ���Ǻܴ�ֻ�ǰ���������ʡ�Ȍ��H�N����С�M����һ���������f�ž���Ʒ�ƃrֵ���J֪�ڰ������M�ߵ���Ŀ��һ�����ڿ��ӽѺ���ӡ�ǡǡ�෴������Ʒ�ƃrֵ�Jͬ����һ�£����Ј����H������r���������������Էdz���������ԓ�r��Ιnλ��ʡ�ȳ���������Ʒ�ƣ�����Ʒ�ƮaƷ���y�M��ԓ�nλ��������������

�ڶ�ꇠIƷ����ӭ�{�����ƣ���N�ӣ��ߠt�Ҟ���Ĵ�������Ҫ�aƷ�ֲ���40Ԫ-80Ԫ�r��ԓ�r��nλ�aƷƷ��������һꇠI���K�˿��Ƴ̶��^��������Ʒ�ƿ���һ�����݅^��δ�_��ȫʡһ�P�塣���磺���ƻ��������L�������Ј��������I�Ј������С���N�ӄt����Ј������������Ј���ꖣ�������ӭ�{ؕ�Ƅt����������ģ���ʡ���ϷʝB��

����ꇠI�]�Џ���ͻ��Ʒ�ƣ����Ј���С�^�����Ա��^���@����Ҫ�����rλ�λ���60Ԫ����������ҪĿ���Ј������Mˮƽ�^�ͣ�Ʒ���J֪�����^�����l��Ј������Q���dz��죬������һ��һ��Ʒ�ƣ������һ��Ʒ�Ƶ�OEM�aƷ�ͱ���Ʒ�Ƶ��o���ԮaƷ��

����ʡ�Ȱ����M�ߌ�Ʒ�ƃrֵ���J֪���ң���������ꇠI֮�g�������@�����M��Ʒ�ƃrֵ�J֪���ϡ��κ�Ʒ����ͻ�����M�ߌ���Ʒ�ƃrֵ�J֪��Ҫ������Ʒ�Ƃ����ɱ�������I�o�����ܵģ����H����Ч��Ҳ����⡣

(5)ʡ��Ʒ�Ɯp�������A��

ʡ�Ȱ����M�������m���l���������M�nλ���m��������08��60Ԫ�nλ����12��80Ԫ�nλ���ڵ�16��100Ԫ���ϙnλ��������ž�8��Ϳ��ӽ�10��ij��m���������y����δ��һ������200Ԫ�nλ��Ȼ���н�ʡ�Ȱ����M�������nλ���������nλ�������^���У��^���������o�����m����Ʒ�ƃrֵ����Ȼ���®aƷ�����M�������������I���»��ѳɱ�Ȼ���L������Ʒ�ƽ�����Ʒ����������ԓ��ò���ҕ����������֮���}��

��������ʡ������Ʒ��(��I)���͠I�N������

(һ)���ӽѵ��͠I�N������

���ڶ�������Ʒ�Ɓ��f�����Ĵ��Ʒ�Ĵ���������Ҫ�������Ĵ��Ʒ�ĮaƷ�nλ���m���������m������ʢ���������������y���ڻվ��п��ӽ���ȫ���������������ı��^�õ��ˡ����҂����������ӽ���α������N20�������?

���ӽ�ϵ�Б�ԓ�f�Dž^��ƵĂ���aƷ����1997�껴�����Ϫ�ɂ����ӾƏS�ϲ�����Ӽ��F����1998����Ƴ����ӽ�5�꣬��2018����ӽ��ѽ����Ј��ϻ��S��20��֮�ã�����ȫ���Ј�����һ�������⣬߀���Ҳ���һ��ϵ�ЮaƷ���Գ��m���N20��֮�õġ��P�߾͏�Ʒ�ƣ��aƷ��������������������ӽѕ��N20������ܡ�