����ּ��̽ӑ�����й�˾������(b��o)��(sh��)��(j��)����ԇ�D���x���ИI(y��)δ���߄ݡ�

�Ҷ���ƈ�(ji��n)�ت�(d��)�������_�����^֮���xԭ�t������(g��u)�Ɍ��κξ���(j��ng)�I����ƱͶ�Y֮�κν��h��ʾ����t�����ؓ(f��)���ش�������

�ĠI�I(y��)���뿴

���Д�(sh��)��(j��)�������ƻ����I(y��)���Ƶ�19�����й�˾������(b��o)����������r(n��ng)�I(y��)������(b��o)��δ��¶�ƾ��w�I�ա��A(y��)�տ(sh��)��(j��)���ʛ]�м{�������D��������֮�С�

(�DƬ��Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(li��n)ϵ��վ)

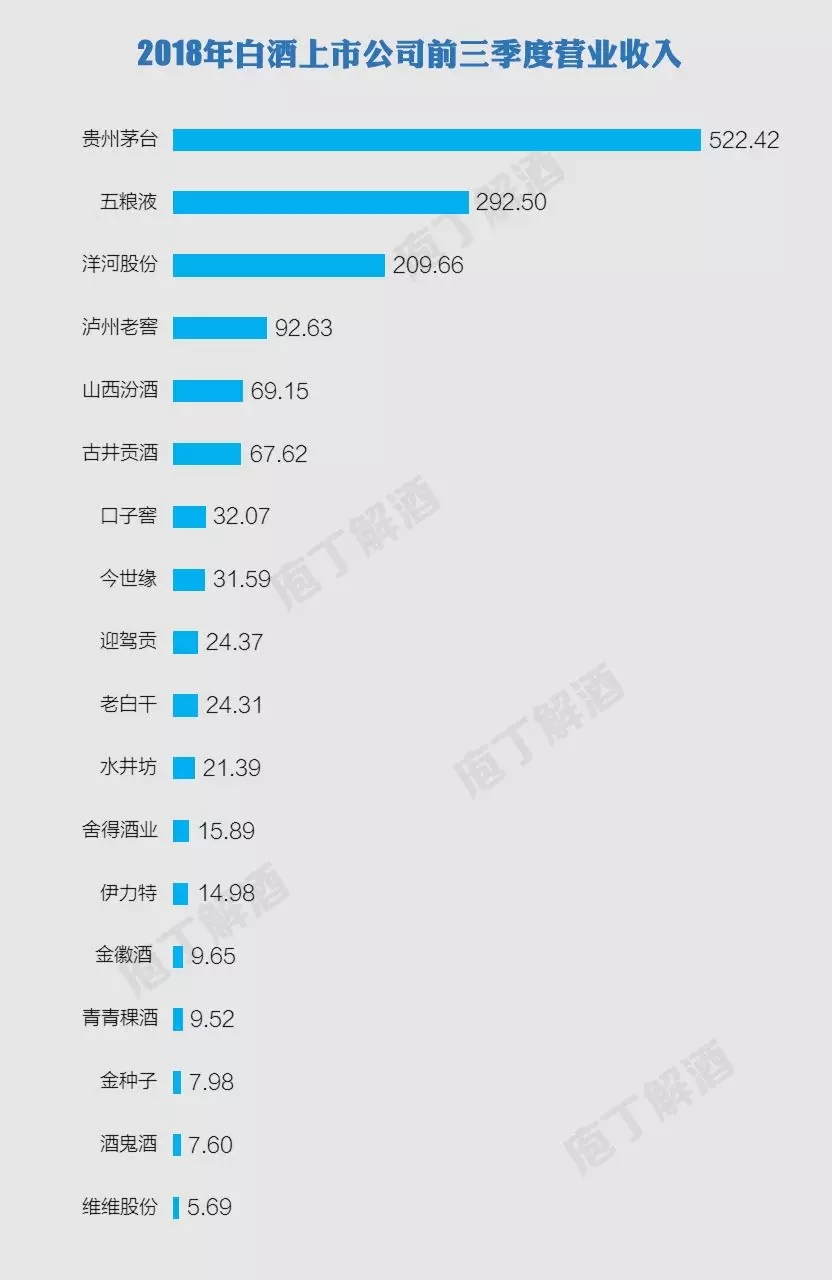

���ψD�����Ҷ���ƚw�{�Ў��c(di��n)��������

�I�I(y��)���룬�����c������̎�ИI(y��)��λ�������ƣ��B�m(x��)���겻Ҋ���׃��������̻����������ИI(y��)����ڹ̻���

ţ��ɽ��������������r(n��ng)�I(y��)������(b��o)��δ���w��¶�ƘI(y��)��(w��)��(sh��)��(j��)���������Ј�(b��o)��ռ�ȵ�Ԓ��ǰ����ţ��ɽ�I�ռs��72�|Ԫ���ң� �������аƹ�˾��5λ��

ţ���c�w�죬�ɴ���Ʒ��һ��һ���p���ո��˰��Ј����ɶ˵ķ��~���DZ�݆�ƘI(y��)�l(f��)չ�Ъ�(d��)�е��¬F(xi��n)��

ǰ������é�_����ZҺ���������ǰ�����ȵĠI��Ҏ(gu��)ģ���ѳ��^200�|Ԫ��������ӹɷݠI�ո��dz��^2017��ȫ��?du��)I�ա�

ǰ���������A(y��)����2018��Ⱦ�����(chu��ng)�����Ԛvʷ��õijɿ���

(�DƬ��Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(li��n)ϵ��վ)

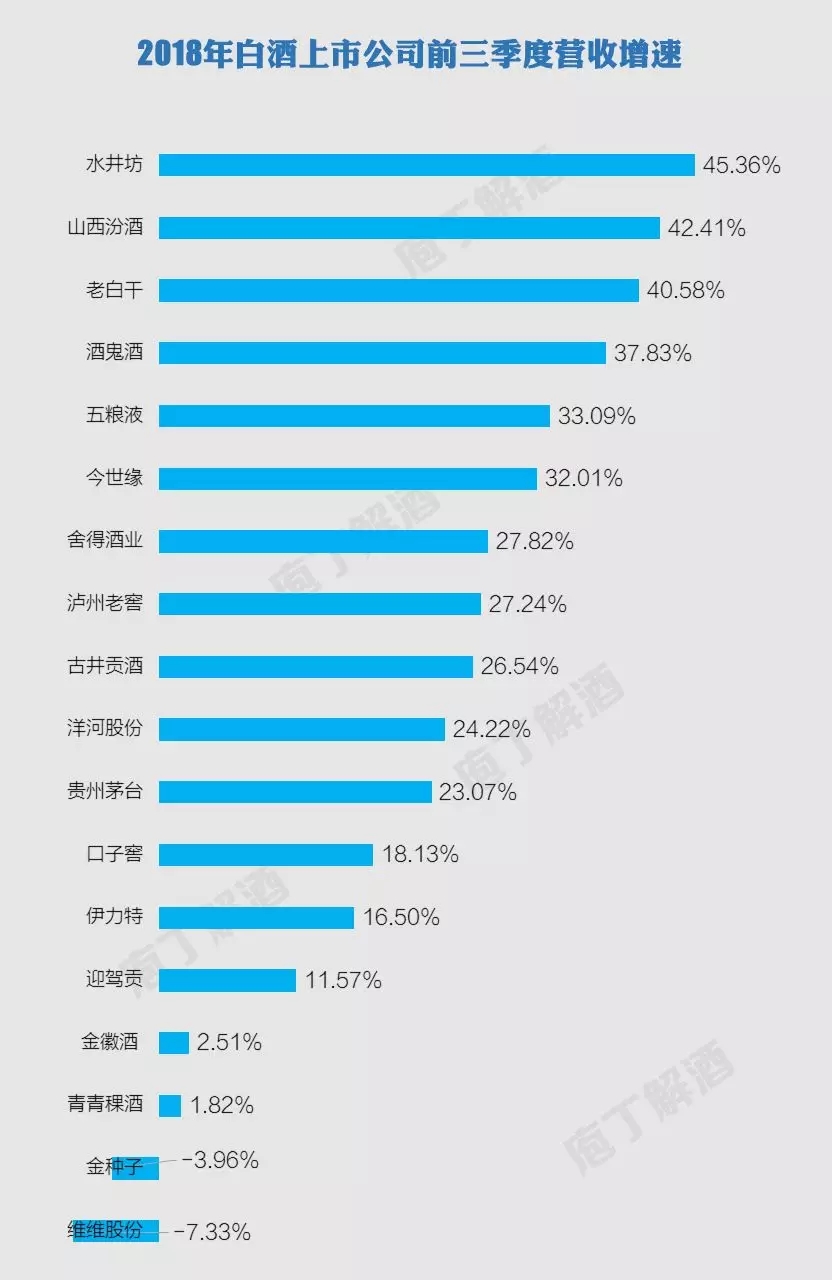

���ψD���Կ������c�I��Ҏ(gu��)ģ���ж��겻׃��“�̻�”������ͬ��ǰ�����ȠI�I(y��)����ͬ�������@һָ��(bi��o)�ϣ��t�ʬF(xi��n)�˲�ͬ��“�ֻ�”���c(di��n)��

�߶�+ȫ���Դ����^���s20%�������L����é�o��������������20%���ϵ����L�����^é�_ͬ�����L23.07%���������⡣���е������ȠI�ՃHͬ�����L3%�����dz����Ј��A(y��)�ڡ�Ͷ�Y�˴�����R��

�θ�+���^(q��)��С���^���s30%�������L����ˮ������ɽ���ھơ��ƹ��ơ��ž�ؕ����������������������DZ���30%�ĸ����L������ˮ�������ƹ����ǻ���(sh��)�����^�͡��a(ch��n)Ʒ���иߞ������ھơ��ž�ؕ�ɼҵ����c(di��n)�Ǵθ߃r(ji��)λ��ʡ��(n��i)���^��ͬ�r(sh��)��Ҫ���w������(g��)ʡ�ݡ�

�еͶ�+ʡ��(n��i)�Ј����S������ؓ(f��)���L����ӭ�{ؕ�ơ���վơ������ơ���N�ӡ��S�S�ɷݞ��������ijһʡ��(n��i)�Ј��������a(ch��n)Ʒ���еͶ˞���������ƫ������һ�硣

���Ͷ�+��ȫ����������50%���ϸ����L���@��(g��)��Ҫ��ָ����r(n��ng)�I(y��)����ţ��ɽ����^��������(b��o)�]���w��¶�ƠI�Ք�(sh��)��(j��)���������Ј�(b��o)��ռ�ȵ�Ԓ���Ҷ����������ǰ������ͬ�����ټs��50%���ϡ�

���A(y��)�տ��(xi��ng)��

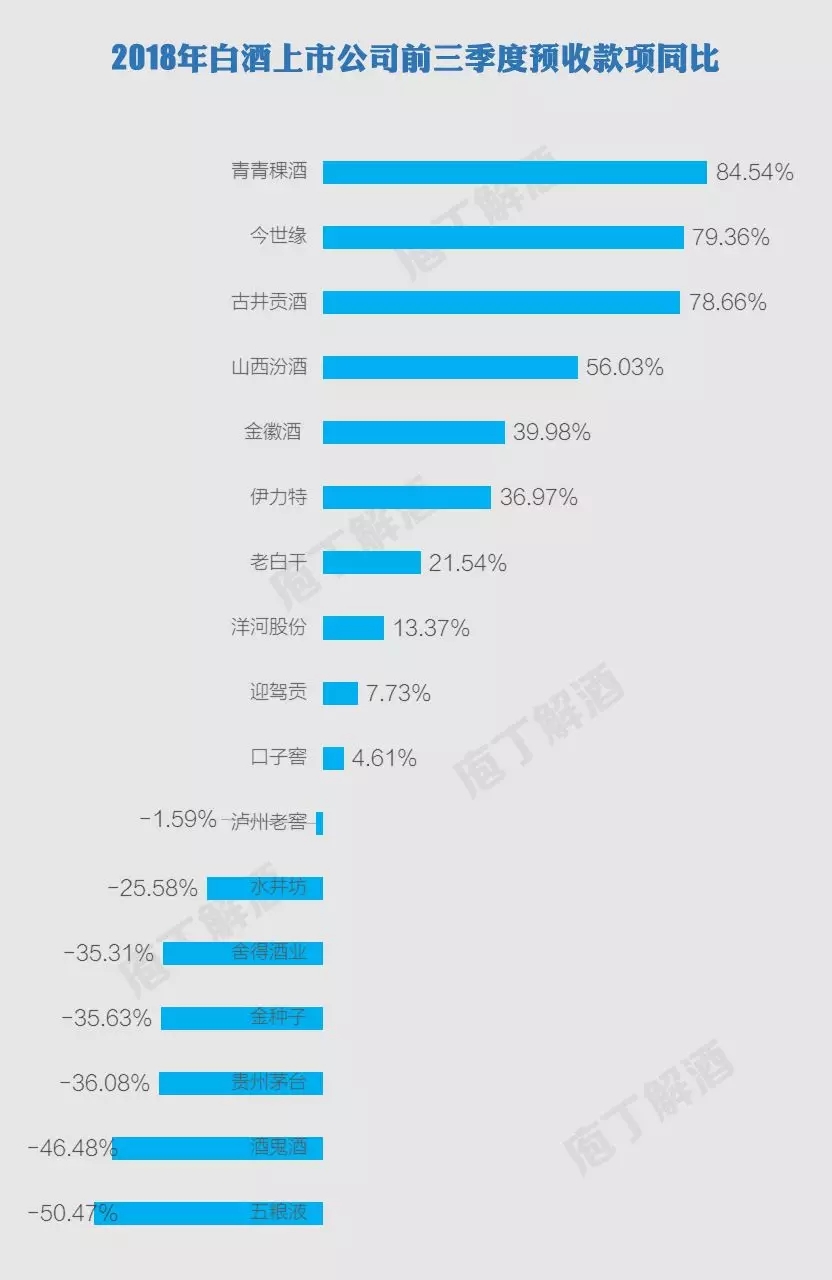

�A(y��)�տ��(xi��ng)��һֱ�ǏS��ռ����(d��o)�ij������ИI(y��)��“��ˮ��”��Ҳ���^�������׃���^���`��������ָ��(bi��o)֮һ��

(�DƬ��Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(li��n)ϵ��վ)

���ψD���Կ�����17�Ұ����й�˾(��������r(n��ng)�I(y��)���S�S�ɷ�)���Ͼ����A(y��)�տ��(xi��ng)�������ИI(y��)���w��߀��“���Мضȵ�”��

�F��é�_���_�����(qi��ng)���A(y��)�տ��(xi��ng)111.68�|Ԫ��ռ17�Ұ����й�˾���A(y��)�տ��(xi��ng)227.02�|Ԫ��50%�������@����é�_���Ǯ�(d��ng)֮�o���ľ�������Ȼ�������ķ۽z��

ǰ��������������ۡ��A(y��)�տ��(xi��ng)��10�|Ԫ�ģ��H��é�_����ӡ���ZҺ���o���Ͻѡ�����r(n��ng)�I(y��)(��Ӌ(j��)��20�|)���ž�ؕ���Ҿ���

����|Ԫ����?q��)��ܿ��?y��n)����N�ӡ�ˮ�������������ơ��ƹ���4���A(y��)�տ��1�|Ԫ������������̵��������@���㡣��(d��ng)Ȼ��Ҳ�c�I�ջ���(sh��)���Լ�һ�����A(y��)�տ��{(di��o)��(ji��)�I�յ���(x��)�T���P(gu��n)��

(�DƬ��Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(li��n)ϵ��վ)

���ψD�������A(y��)�տ��(xi��ng)ͬ�ȵ�ָ��(bi��o)�ϣ���һ��(g��)�����@�ķֻ��F(xi��n)��ֵ���P(gu��n)ע��

�߶��½���ֵ�ø߶��P(gu��n)ע���Ը߶˾ƞ���(ռ�ȳ�50%)��é�_����ZҺ���o���Ͻ����ҵ��A(y��)�տ��(xi��ng)ͬ������ͬ�ڶ����»�����é�_����ZҺ�ɼ��½������Ǿ�ġ�

�θ����L�����m(x��)�Ի���ɡ��Խ��������ž�ؕ���ھƞ�����Ĵθ߶�+�^(q��)�����^���A(y��)�տ��(xi��ng)ͬ�����L�^�����z�������A(y��)�տ��(xi��ng)���~���Dz���(ռ�I�ձ�Ҳ����)��������m(x��)������Ҫ�M(j��n)һ����ۙ�c�^��ġ�

(�DƬ��Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(li��n)ϵ��վ)

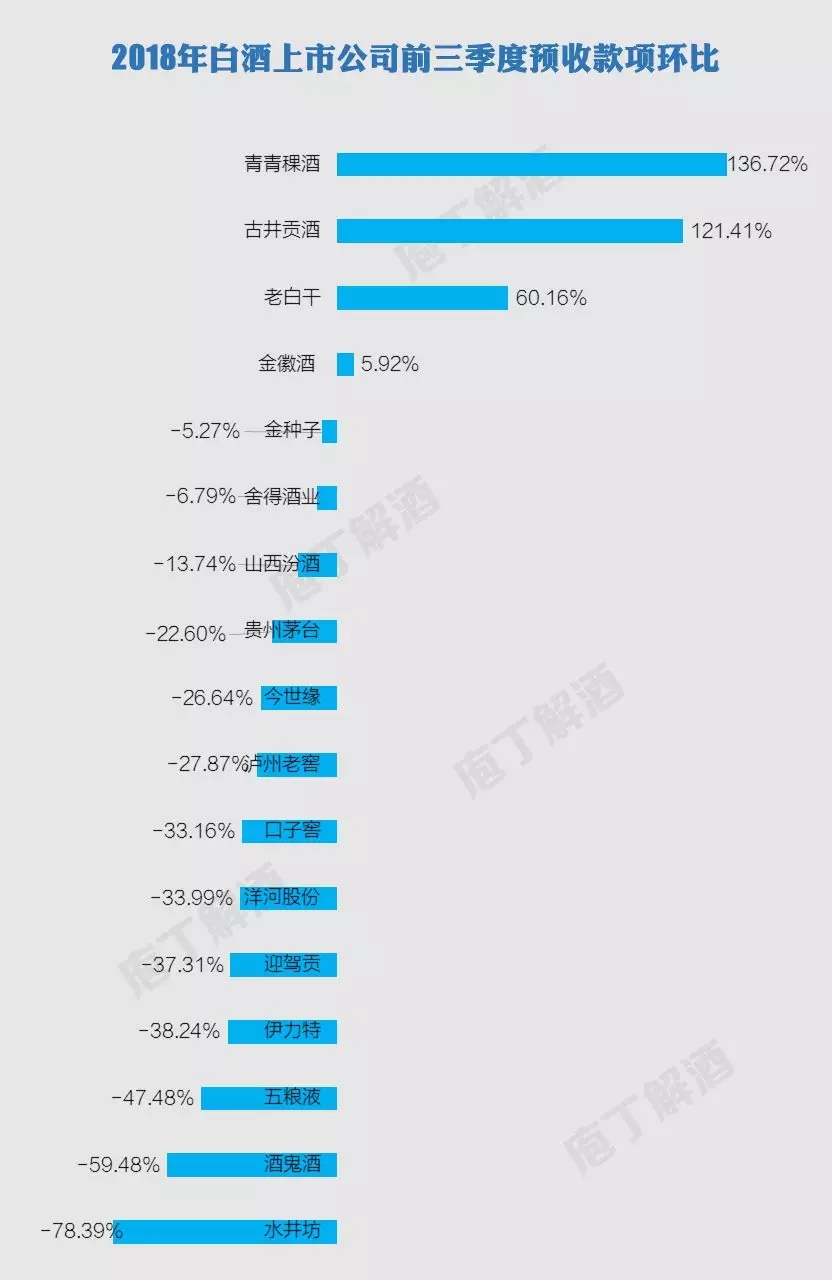

�h(hu��n)�ȣ���ָ�A(y��)�տ��(xi��ng)����ĩ��(sh��)��(j��)/�ڳ���(sh��)��(j��)�ı������˱�ֵ��ɱ���ǰ�����ȠI�����ж����ǁ����ڳ��A(y��)�տ�ķ�ˮ���¡�

�H4�ҭh(hu��n)���������L��

��4�������L�ľ���(d��ng)�У��������ơ���վƠI�ջ��A(y��)�տ��(xi��ng)����(sh��)��(sh��)��̫С���o̫��Ĵ��������x���ϰɣ�һ������ˮ����(x��)�T���в����S(li��n)�ƘI(y��)�Ĕ�(sh��)��(j��)ؕ�I(xi��n)�� ֻ�йž�ؕ��һ�������ԣ����cȥ��10�µ���ǰ�������P(gu��n)��

��13�ҭh(hu��n)����ؓ(f��)���L��

�@����13�Ҿ���ǰ�����I���У����Ё���2017����A(y��)�տ��(xi��ng)��ؕ�I(xi��n)���Ĵ�������I(y��)�A(y��)�տ��(xi��ng)�h(hu��n)�Ƚ������F��é�_-22.60%����ZҺ-47.48%����ӹɷ�-33.99%���o���Ͻ�-27.87%��

�A(y��)�տ�ИI(y��)ǰ���������ǰ�����I�I(y��)�����ؕ�I(xi��n)�����Ξ飺�F��é�_32.62�|����ZҺ22.06�|����ӹɷ�14.28�|���o���Ͻ�5.45�|��

δ����ο�

�Y(ji��)������(j��ng)����ƘI(y��)��(sh��)�H������(j��ng)�(y��n)�c�^�죬�Լ�����2018��ǰ�����ȵĠI�I(y��)����(�F(xi��n)��)���A(y��)�տ��(xi��ng)(δ��)�ɂ�(g��)�����ϵĔ�(sh��)��(j��)���շ������Ҷ��������������������^�c(di��n)���H�����̽ӑ��

1�����ИI(y��)�������w�»����Ǽȳ���(sh��)���҄��^��?q��)����m(x��)���������ٻ�?q��)�����һ��(g��)�_�A��

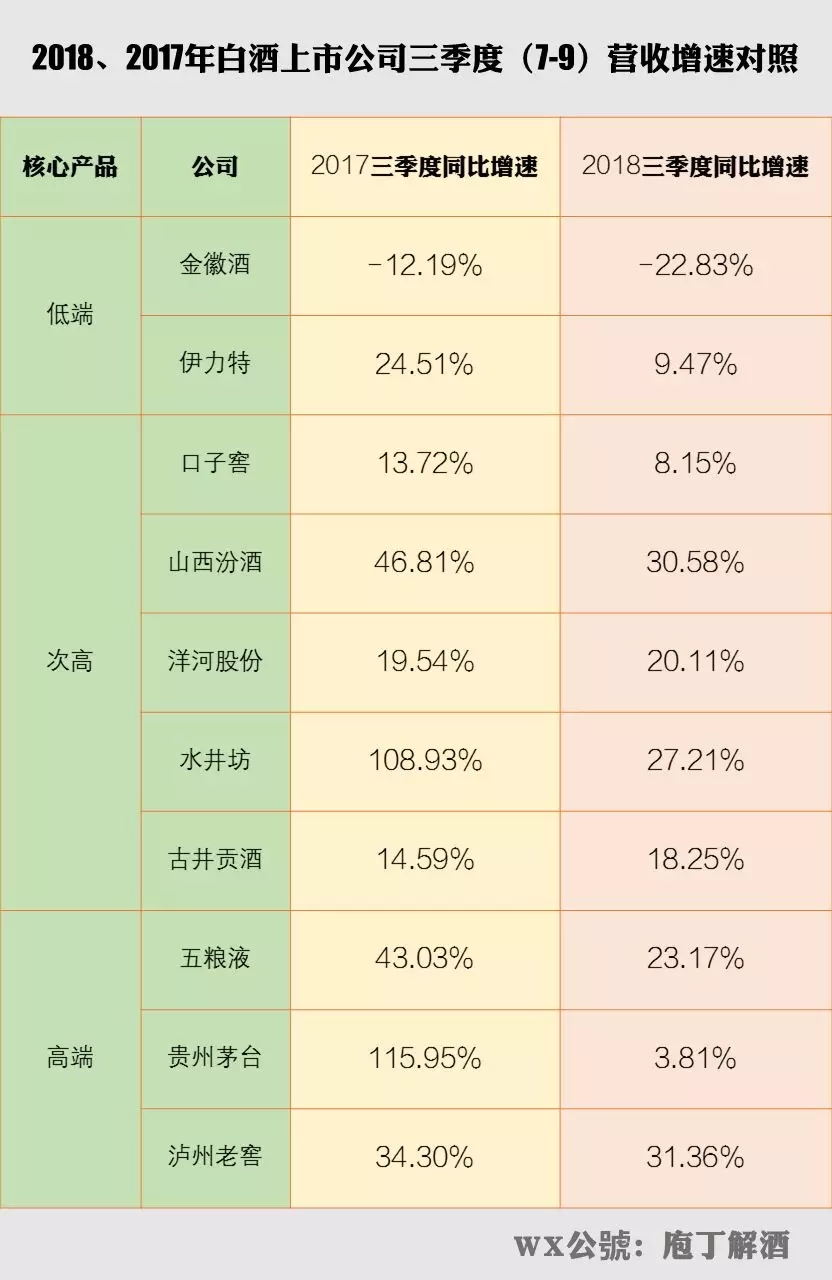

���B�m(x��)����������(7-9�·�)�I��ͬ�������ϣ��䌍(sh��)Ҳ�ѽo�������@����ʾ��Ո���D��ʾ��

(�DƬ��Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(li��n)ϵ��վ)

�����ϣ��I�����ٶ����^2017��������(7-9��)���ٶ����»��ģ��F��é�_��Ȼ�Ǟ���@���˓�(d��n)�n��

������r(n��ng)�I(y��)���S�S�ɷ�(��(sh��)��(j��)��¶��ȫ)������17�Ұ����й�˾������ǰ�����ȠI�տ��~��ͬ��������31.53%(2017��)��26.30%(2018��)����Ӌ(j��)���2018���^2017��ͬ�ڠI�������½��˽�5��(g��)��ٷ��c(di��n)��

��������J(r��n)�c���ИI(y��)���w�����»����Ǽȳ���(sh��)�����Ҵ˄��^������ϕ�������2019��ȣ����������h(yu��n)�ĕr(sh��)�g��

�Ҷ���ƴ�đ�Ɯy��2019��Ȱ��ИI(y��)���L���^���D(zhu��n)��19�Ұ����й�˾���I��Ҏ(gu��)ģ���ٻ邀(g��)λ��(sh��)��

�Ը߶˾ƞ����ģ����ٻ���10-20%��������Ҫ��Ҏ(gu��)ģ(��)�c����(�r(ji��))֮�g���x��

�Դθ߶˞����ą^(q��)�������^�����ٻ�20%���£�30%�������L���yҊ��������Ҫ�ڱ��ٶ��c������(j��)��֮�g���x��

���еͶ˞����ľ�����̝�p߅���ǻ�����Ҫ���M(j��n)����ˡ��ػ�׃֮�g�����ش��x��

2�����ИI(y��)���ɬF(xi��n)�֏�(f��)�ԡ��U(ku��)��ʽ���L�������ГQ���D��ʽ�����L��ģʽ����Ҫ���F(xi��n)��ʽ�ǿ�r(ji��)���g�Ŀv��D�������Zͬһ���ĵرP�ęM��D�������dģʽ�����y(t��ng)ģʽ�Ĕ�(sh��)��(j��)���D����С����Ʒ������Ʒ�Ą�(chu��ng)�D���ȡ�

��2015�������ă�����r(sh��)�g��(n��i)�����ИI(y��)���w����һ�N�֏�(f��)�Ե����L���@�N�֏�(f��)����Ҫ���F(xi��n)�鲻ͬƷ���ڸ��Բ�ͬ�ļ�(x��)�փr(ji��)���ϵķ��~�֏�(f��)����ͬƷ���ڸ��Ԃ��y(t��ng)����(j��)��(n��i)�ķ��~�֏�(f��)��

�߶˾��ϣ��w�졢���塢�����ڸ߶˰Ƽ�(x��)�փr(ji��)���ϵ����L�������@�Ļ֏�(f��)ʽ���L����2012�귴�����ď�(qi��ng)�����؉�������ʬF(xi��n)�����Lj�(b��o)��(f��)ʽ�����L��

�θ߶��ϣ��c�߶˾Ƶ�ȫ���ԡ���(b��o)��(f��)ʽ�ı��l(f��)��ͬ���ʬF(xi��n)�����@�ą^(q��)���Ե��������磺��ϵ���ڽ��K��ˮ�����ں��ϡ����ԭ�{�ڰ��ա��ƹ����ں��ϵȡ�

�еͶ��ϣ���ɽ��ȫ���ɹ��ո����־�������ȥ�a(ch��n)�ܡ����˳��Ͷ˰��Ј���

�ć�(y��n)�����x���v���oՓ���N��Ҏ(gu��)ģ��߀�Ǯa(ch��n)����λ���^ȥ30����ИI(y��)��̎���������ϵ���Ȼ�����L·���С���ʹ�����ИI(y��)�����y��2012-2015�����g��Ҳ�����(�Ĕ�(sh��)��(j��)�Ͽ�)��

��2019�����Ї����ИI(y��)���ٴΡ������M(j��n)��һ��(g��)�������������ٵ͡�ƴ�������r(ji��)��u�ɡ����Nڅ������������ĔD��ʽ�l(f��)չ�A�Ρ�

���(zh��n)����ˆ�?��(d��ng)Ȼ��Ҳ����̫���^����2012�ǘӵĴ�������Ǜ]�еġ�

Copyright(C) 2010-2012 Jianiang.Cn All Rights Reserved.

m.9988467.com ��ᄾW(w��ng) Ͷ�����䣺tougao@jianiang.cn �ͷ����䣺1001@jianiang.cn

��վ�D(zhu��n)�d���L��Ͷ�f�����¾���������վ�^�c(di��n), ��(b��o)���г��F(xi��n)���̘�(bi��o)������Ϸ�������