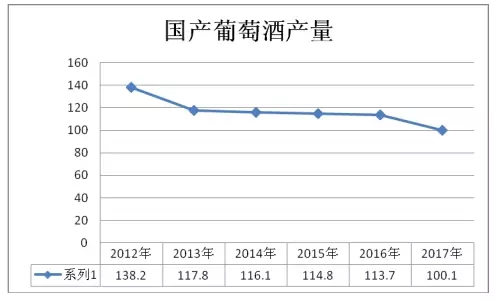

���ҽy(t��ng)Ӌ�����½y(t��ng)Ӌ��(sh��)��(j��)�@ʾ��2017��1-12���Ї����ѾƮa(ch��n)����Ӌ��100.1�fǧ������Ӌͬ���½�5.3%;�c�����Ҏ(gu��)��һ�£�ȥ��12��ȫ�����ѾƮa(ch��n)����16.1�fǧ��������ͬ������23.8%����ȫ����ߡ�

���Ї��ƘI(y��)��ӛ�߲�����ꔵ(sh��)��(j��)�l(f��)�F(xi��n)���@�ѽ�(j��ng)�LJ��a(ch��n)���Ѿ��B�m(x��)������a(ch��n)���»�����ǰ��2016��ȫ�����ѾƮa(ch��n)����113.7�fǧ�����^��һ��p��1.0%;2015��ȫ�����ѾƮa(ch��n)����114.8�fǧ�����^��һ��p��1.1%;2014��ȫ�����ѾƮa(ch��n)����116.1�fǧ�����^��һ��p��1.6%;2013��ȫ�����ѾƮa(ch��n)����117.8�fǧ�����^��һ��p��14.8%�����ھƘI(y��)“�S����”ĩ�ڵ�2012��ȫ�����ѾƮa(ch��n)�������_��138.2�fǧ����ͬ�����L���_19.7%����5.3%�ĵ���Ҳ�ɞ��^2013��ƘI(y��)�����{(di��o)��14.8%�ԁ����ڶ����^�������

5.3%�ĵ���ͬ�rҲ�����(n��i)�����Ѿ���I(y��)���“�Տ�(f��)ʧ��”���F(xi��n)���u�����Ļ�����Ӱ�����B�m(x��)���귀(w��n)���·��µ�����r�£����a(ch��n)���ѾƱ������ڽ���ֹ����������5.3%�ĵ����������a(ch��n)���Ѿ��ٴε���“��̎”���ػ�����ͨ����ǰ�����ݘ��^��

�c��֮���ض������İ���ȣ����a(ch��n)���Ѿ�ȱ�����ƺ����H�H�Ǯa(ch��n)�I(y��)�������cҎ(gu��)�������������I(y��)�������c���M�Ј��Ą��������@���c�s��������cӰ푡�

���ϣ�һ�Εr�g�ԁ�������(n��i)���Ѿ��Ј�����(j��ng)�挦�Կv���ŵĚvʷ�C��(����(w��)���M�ȑ�(y��ng)��p�٣�������M�߰�Ŀ���D(zhu��n)���w��Į������Ѿ�)������Ԓ�f���C��������A�Мʂ���ˡ��挦��������լ��MĿ���ڇ��T��“����o��”���M�����ѾƮa(ch��n)�^(q��)�c�a(ch��n)Ʒ���M�ܓ��������ͬ���wĽ���ѵ��|����ѷNֲ��e�c������ɫ�Įa(ch��n)�^(q��)�����a(ch��n)���Ѿ���I(y��)�����������L(f��ng)�ĺ��ӣ��ڴ�����(n��i)�����M�����^ȥһ��“�o�x��Ľ���”�Լ��Įa(ch��n)Ʒ�����F(xi��n)���s�ǣ����M�����c���Ҹ����ѽ�(j��ng)Ѹ�ٸ�׃�ˇ���(n��i)���ѾƵ����M�Y(ji��)��(g��u)�c�����F(xi��n)�

��ǰ���������������D(zhu��n)��(zh��n)����(w��)���M�İ����M�ߣ���ע�������|(zh��)�����������M���D(zhu��n)Ͷ���Ѿ��Ј������������S�����Ѿƃr��^��С�����г�Ҋ��“�����r��”��20-30Ԫ�a(ch��n)Ʒ�������a(ch��n)���Ѿ���I(y��)��“Ҋ��˼�w”����������S����M�ھƣ������{(di��o)����æ��“�տs��(zh��n)��”������(zh��n)�������߽⣬��V���Լ��ĵͶˮa(ch��n)Ʒ“��������”����B������������������M�߁��f��������(j��ng)��ه�ć��a(ch��n)���ѾƟo���M�����������M�����Ѿ���Ȼ�ɞ��������x��

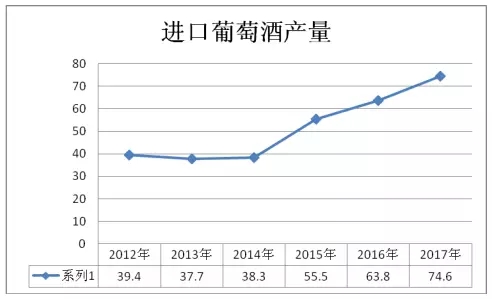

���º��P(gu��n)��(sh��)��(j��)�@ʾ��2017 ���Ї��M�����Ѿƿ����s�� 74.6 �fǧ����ͬ�����L�s 16.88%;���~�s�� 27.89 �|��Ԫ��ͬ�����L�s 17.95%��2016���Ї��M�����Ѿƿ����s��63.8�fǧ����ͬ�����L15%;���~�s��23.64�|��Ԫ��ͬ�����L16.3%��2015���M������55.5�fǧ����ͬ�����L44.58%;�M���~��20.39�|���𣬽��~ͬ�����L34.30%��2014���M�����Ѿƿ���38.3�fǧ�������^2013���ϝq1.59%;���~15.17�|��Ԫ��ͬ���½�2.51%��2013���M�����Ѿƿ�����37.7�fǧ����ͬ���½�4.46%;���~��15.5�|��Ԫ��ͬ��2012���½�1.64%��2012���M�����Ѿƿ����_39.4�fǧ�������������L7.9%;�M�ڽ��~��15.8�|��Ԫ��ͬ�����L10.1%��

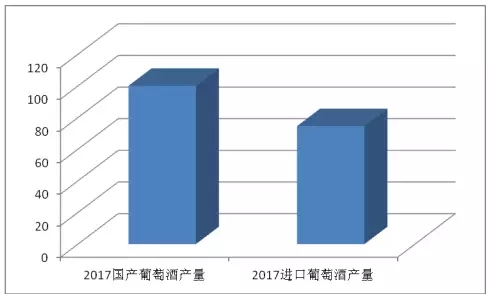

��(sh��)��(j��)�@ʾ����(j��ng)�^2013����{(di��o)�����M�����Ѿ���һ�ȵ��Ժ���2015��ӭ�����l(f��)ʽ���L��֮����15%���ϵķ�(w��n)�����L��Ŀǰ���c���a(ch��n)���Ѿ���ȣ��M�����Ѿ��꿂���ѽ�(j��ng)�_�����a(ch��n)����a(ch��n)����74%���ң�����a(ch��n)���c�M�����B(t��i)�ݱ��ֲ�׃���t�M�����Ѿ������������(n��i)�c���a(ch��n)���ѾƮa(ch��n)����ƽ���M�����Ѿƌ�ռ��(j��)�Ї����M�Ј���ڽ�ɽ�����S���M�����Ѿ��ڃr���c�ɱ��ϵă�(y��u)���Mһ���U����ȫռ��(j��)�Ї��Ј�Ҳ�����b���ɼ���

�c�M�����ѾƵķ�(w��n)��ǰ����ȣ����a(ch��n)���ѾƄt��(ji��)��(ji��)���ˣ��Ї����Ѿ������R�Ј��c���M���p�؉�������ˮ���ۣ����M�t�ˣ����a(ch��n)���Ѿ���I(y��)�粻��׃���е�˼�S���ݣ������R�a(ch��n)Ʒ�c�Ј����Mһ��ή�s�����M�����ѾƔD������S��oƷ�ƴ�����

�挦��ǰ�����a(ch��n)���ѾƑ�(y��ng)ԓ�����^��I(y��)���𣬷e�O�l(f��)�]������������ɫ��(y��u)�ݣ������m��(y��ng)�Ј���׃�������о�����������Ҏ(gu��)ģ�����_�c���ֵľ��x��ֻ�а�Ŀ����L�h�����ܔ[Ó���ӵľ��档

Copyright(C) 2010-2012 Jianiang.Cn All Rights Reserved.

m.9988467.com ��ᄾW(w��ng) Ͷ�����䣺tougao@jianiang.cn �ͷ����䣺1001@jianiang.cn

��վ�D(zhu��n)�d���L��Ͷ�f�����¾���������վ�^�c, ����г��F(xi��n)���̘ˌ�����Ϸ�������

![�����^���|��ƿ�ƛ]�С��⡱��](http://m.9988467.com/uploads/allimg/240902/8509-240Z2133402J6-lp.jpg)