��һ��Ԓ�f�ĺã�“ȫ����ľ��̲������Ї��������ځ��Ї���·��”��

�@�nj��F���Ї����Ѿ��Ј����挍���ա����Ї��ѽ��ɞ����������Ҫ��ռ�đ��Ըߵأ�Ҫ����@�����ۣ��ͱ�회��Ї��Ј��M�и���������˽��c���������գ��ИI����ʿ�����Ѿ��о�(WR)������һ��Ħ��ʿ����(Morgan Stanley)���ИI������棬��ʾ�˽��Εr�g�Ї����Ѿ��Ј��ϵ�һЩڅ��׃����

�Ї���̎��“�Ǻ�������”�ăr����A��

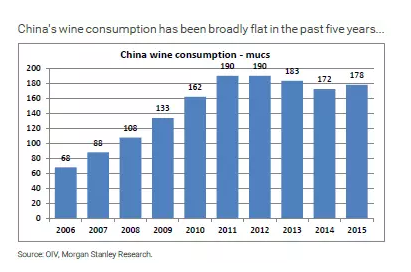

�Ĕ����@ʾ����Ŀǰ���Ї����Ѿ��Ј������m�������L���������������@��̎�ڲ��ز���ľ��r���ұ��F���M�ھ��Qʳ���a�Ʒ��~�ĸ�֡�����ԭ���������Ѿ��Ј����wȱ����������δ�߂���_���M���LѸ�͵����ľ����е�������

��Ԓ����“�����h��ĥ�Z��”�����Ѿ��Ј�Ҳͬ����ˡ�Ω��ȫ��λ��Ͷ������������_�������Ј�������С����^ȥ�����_���Ј��@������¶������ո����YԴ�ć��a���������ɬF��������Ͷ���ڜp��;�c��ͬ�r���M�ھƵ�Ͷ���m�����ӣ������ӷ��������ޣ�����ȱ���YԴ���^�y��Ч�����Ј��ډ���

�ɴˣ��γ����Ƽs�Ї����Ѿ��Ј����Mһ�����ٰl���Ŀ���ԭ���AӋ��Ŀǰ�@�N“�Ǻ�������”�ăr���߀���S��һ�Εr�g��

���Ѿ�“���M�r”λ��ȫ�����

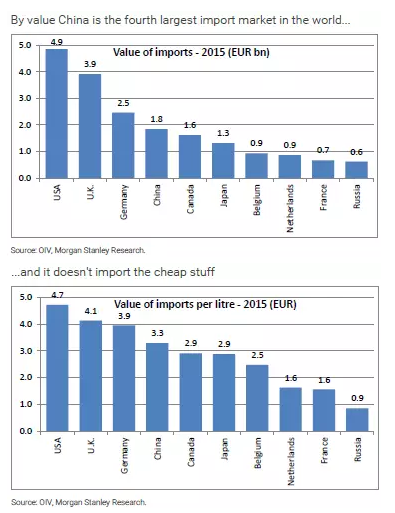

�����Ѿ��M�ڿ����~���M���������Ї��F���ѽ���ȫ����Ĵ����Ѿ����M�����@�����������f�Ϻ�����;������Ԍ�����ǣ���ÿ�����M�ڃr����������Ї�ͬ��λ�е���λ�����ڼ��ô��ձ��������ȇ����H����������Ӣ���͵���

�@�����������Ї������M���M�����Ѿ�ƽ��ÿ���ăr���͡�����ԭ������Ѓ��c��һ�ǣ�Ŀǰ���Ѿ����Ї������㲻���DZ���Ʒ�����L��������T���˺��٣�����һ���Ї�����Ҫ�ȼt�ƣ����뷽�O�����Ը߶˼���;���ǣ������ĸ߶˾�ͨ�^������̻��߷���Ҏ�����M���Ї����@��������֪���������ԣ��Ї����Hÿ�����Ѿ��M�ڽ��~�dz��п����_�������һ��

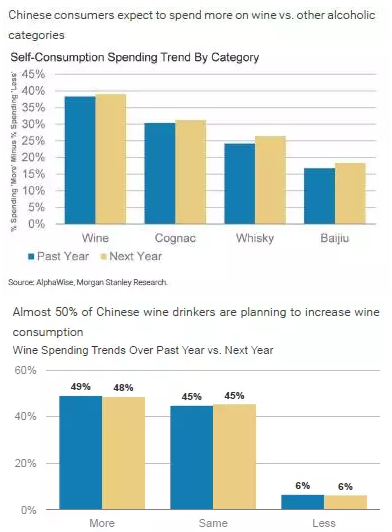

ͬ�r�����{����Ҳ�@ʾ����һ����Ї����L�߱�ʾ�������������Ѿ��ϵ����M֧�����@�����Mڅ���������F���Ї��������g�ӡ��@�f���Ї��Ј������v���M�������S�����M�߿�֧���ؔ���������࣬Խ��Խ������M��ϣ���܉�ȵ������Ҹ���Ʒ�|�����Ѿƣ�δ�����Ѿ������ۃr�Լ��N���������Lڅ����협��Ј�����ģ���һЩ���ͶˮaƷ�t�п������С�

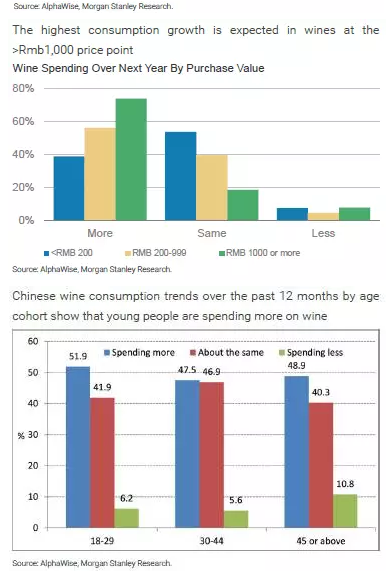

������˼���ǣ������L�߱������A�������M�Ă��r��^�g�����Ѿƕr��(�քe��200Ԫ���¡�1000Ԫ���º�1000Ԫ���������^�g)��������70%���ϵ����L�߱�ʾ�������M����1000Ԫ���ϵĸ߶˾ơ��P�߷�����ǧԪ���σrλ�^�g�ĮaƷ�������ƕ����ИO�ݡ�ͬ�r���������P���ډ����ƺ����ۃr�����½����Ķ�����200��1000Ԫ�ărλ�^�g�������@һ�I���s�������ơ�һ�����ǰ��ƾ����^�����ԃr��;��һ���棬���ƵľƘˌ��Ї����M�߶��Ը��������⣬�@���������B������Ҍ����M�ߡ�

���^�����w���ԣ��F�A���Ї��Ј��߶˾ƵĠ��Z��߀��δ��푣��д��Mһ�����B�����M�����ĔU��

���I�I�ֺ����M��֮�g����ȡ��

![�����^���|��ƿ�ƛ]�С��⡱��](http://m.9988467.com/uploads/allimg/240902/8509-240Z2133402J6-lp.jpg)