���ИI(y��)�������چ�?�Q��Ԓ�f�����ИI(y��)��˾�Ľ�(j��ng)�I�I(y��)���Ƿ������@�IJ������?����(j��ng)�I�I(y��)���������@���ӣ����������ڣ���ô���ИI(y��)߀�������ڵġ�����o���Ͻѹ���Ӿ�ֱ�ӰѰ��ИI(y��)�w���������ИI(y��)��

01���vʷ�ϵİ��ИI(y��)����

�o���Ͻ���2015������Ќ���“�����������ИI(y��)���ИI(y��)�����c���^��(j��ng)����ͬ���������c����һ������ڽ�(j��ng)������1-2�꣬�ĸ��_���ԁ������ИI(y��)��Ҫ��(j��ng)�v��1989-1992��,1998—2003��ɴ���Ҫ�{(di��o)���ڡ�

��2012���°����𣬰��ИI(y��)�ٴ��M���{(di��o)���ڣ������{(di��o)���r�g�L�����ȴ�δ���ИI(y��)�ď�(f��)�K�����ں��^��(j��ng)���h(hu��n)�����Ј�ȥ����ٶȺ����ȡ������L����������Lģʽ����Ч�Եȷ��棬����Ҫ�r�g̽���c��C��”

(�DƬ��Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(li��n)ϵ��վ)

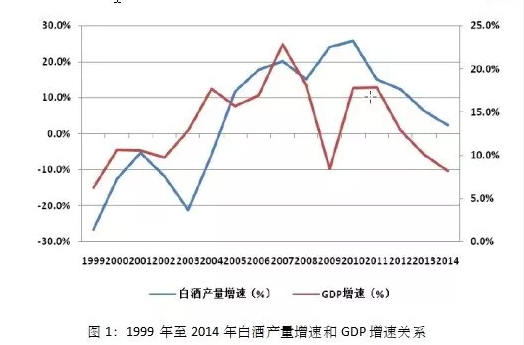

�D1:�����˰Ʈa(ch��n)�����ٺ�GDP���P(gu��n)ϵ�������������п��Կ������ĸ��_���ԁ������ИI(y��)��(j��ng)�v��1989-1992��,1998—2003��ɴ���Ҫ�{(di��o)���ڡ��@2�����ڱ��^���h������Ҳδ���H����(j��ng)�v����2012���°����_ʼ�İ��{(di��o)�����ڣ��t���H����(j��ng)�v����ͬ���ܡ�

��ˣ��������c̽ӑ2012���°����_ʼ�����{(di��o)�����ڣ����˸��õ��f���@һ���}���͏�2004���_ʼ�İƷ��s����Մ��

02��2004����2012��İƷ��s����

2003����2012�꣬�F��é�_�ĠI�I(y��)����̓�����ÿ�궼ͬ�����L���ڴ����g���o�κ�һ���»����F��é�_�ĠI�I(y��)�����2003���24.01�|Ԫ����ţ�������2012���264.55�|Ԫ����ţ�����10.01�������������2003���5.88�|Ԫ����ţ�������2012���133.08�|Ԫ����ţ�������21.63����

���⣬�mȻ1998����2003���ǰ��ИI(y��)���{(di��o)���ڣ�����2001��һֱ���m(x��)��2012�꣬�F��é�_�ĠI�I(y��)����̓���������ͬ�����ӵģ��o�����ڣ���ݳ��L��

2003����2012�꣬��ZҺ�ĠI�I(y��)�����2004����0.55%���p�»�(��2004�������ͬ�����L17.78%)�⣬������ݵĠI�ն���ͬ�����ӵġ���ZҺ�ă�������2005����4.47%���»��⣬������ݶ���ͬ�������L�ġ�

2003����2012�꣬��ZҺ�ĠI�I(y��)�����2003���63.33�|Ԫ��������ӵ�2012���272.01�|Ԫ����ţ����L3.29��;���������2003���7.03�|Ԫ��������ӵ�2012���99.35�|Ԫ����ţ�����13.13�������������L�h���I�I(y��)��������L��

2003����2012�꣬�o���ϽѵĠI�I(y��)����̓�����ÿ�궼��ͬ�����L�ģ��oһ�겻����ˡ�2003����2012�꣬�o���ϽѵĠI�I(y��)�����2003���11.77�|Ԫ��������ӵ�2012���115.56�|Ԫ����ţ����L8.82��;���������2003���0.42�|Ԫ��������ӵ�2012���43.9�|Ԫ����ţ�����10.35�������������L���^�I�I(y��)��������L��

(�DƬ��Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(li��n)ϵ��վ)

��ӹɷ������^����2009�����������У��o�����g�Ľ�(j��ng)�I��(sh��)��(j��)����݆���s���ھͲ���̽ӑ��ӡ����^��(j��)�Ƴ��о���2001�����ӾƏS�����N�۽��~ֻ��2���|(�����F��é�_16.18�|����ZҺ47.42�|���Ͻ�9.97�|)��߀���������ϒ�����

2002��12��27����Ӹ��Ƴɞ�ɷ��ƹ�˾���������ӳֹɡ�2003��8�£�����_��(chu��ng)�Ե������һ���µ�Ʒ�“�d���Ͱ�”���Ĵ�������ٰl(f��)չ֮·��

��֮���oՓ���F��é�_��߀����ZҺ��o���Ͻѣ���2004����2012��ķ��s���ڣ��I�I(y��)����̓�����������ÿ�궼��ͬ�����L�ģ��������F��é�_���I(y��)���n�����ڴ����g����Խ��ZҺ�ɞ���ИI(y��)���^��

��2004����2012��ķ��s���g���Ї����Y���Ј���(j��ng)�v�ˎׂ��A�Ρ�2003����2005�꣬�Ǵ����У�2006�굽2007���Ǵ�ţ�У�2009���Ї�A�ɽ�(j��ng)�v��һ����ķ�����2010����2012���������С�

��2006����2007��Ĵ�ţ�����g���F��é�_�Ĺ�ֵѸ������������ӯ�ʏ�2006�����19������������2007��ĩ��76������ZҺ����ӯ�ʏ�2006�����24.89������������2007��ĩ��117����

�o���Ͻ���2003����2007�����g������ӯ��һֱ���^�ߣ���66��~82.86��֮�g�����ڽ�����2008��������У��F��é�_��2008�������ÿ��230Ԫ(76.7����ӯ��)����2008���76.7Ԫ(27����ӯ��)���µ�52.74%���o���Ͻфt��2008�����ÿ��73.5Ԫ(82.86����ӯ��)�������18.2Ԫ(20����ӯ��)���������_75.24%!

�ڴ�ţ����ǰ�����^�ߵĹ�ֵ�I�룬��ʹ�I��Ĺ�˾�܃�(y��u)�㣬ţ�D(zhu��n)�ܺ�Ҳ�Ǵ��̝�p�����ţ�г��˲���һ���Ԓ���I��rҪ��ӛ��ȫ߅�H����Ҫ���^�ߵĹ�ֵ�I���DZ���̝�X�IJ������T��

03��2012����2015����{(di��o)������

��(j��ng)�v�˶��귱�s֮����2012���°��꣬�Ї��İ��ИI(y��)��(j��ng)�v�˳��m(x��)4�����ҵ��{(di��o)���ڡ�

�F��é�_��2012����2015�����g�Ľ�(j��ng)�I��r���2��ʾ��

(�DƬ��Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(li��n)ϵ��վ)

�ı�2���Կ������F��é�_�����ڲ����@��2013���F��é�_�I�I(y��)����̓�����߀�����L�ġ�2014����2015�꣬�F��é�_�ĠI�I(y��)����̓�����ֻ��ֹͣ��ǰ���]���»�����2016���_ʼ�֏�(f��)�����L��

��ZҺ��2012����2015�����g�Ľ�(j��ng)�I��r���3��ʾ��

(�DƬ��Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(li��n)ϵ��վ)

�ı�3���Կ�����2013���2014����ZҺ�ĠI�պ̓������p�p���F(xi��n)�»���2015���2016��֏�(f��)���L����ZҺ���A(y��)�տ��2012��ĩ��64.67�|Ԫ�»���2013ĩ��8.25�|Ԫ��2014���A(y��)�տ�Ҳ�H��8.58�|Ԫ����2015���A(y��)�տ�������19.94�|Ԫ���A(y��)ʾ���{(di��o)���ѽY(ji��)����

��ZҺ��2012������б�ʾ“�ڰ��ИI(y��)�M���{(di��o)���ڵ��Ј���r�£�2013�깫˾�������F(xi��n)����15%���ҵ����L��”��2013�������Ҳ�ᵽ“��(j��ng)�IĿ�������I�I(y��)�����������L”��

���H��(j��ng)�I��r�����@���궼δ���Ӌ�����f���ИI(y��)���_ʼ�{(di��o)���r����ӵ������y����2014������б�ʾ“2015�깫˾��(j��ng)�IĿ���������F(xi��n)�I(y��)��ƽ��(w��n)��”�K����2015���_�����A(y��)�ڡ�

��ӹɷ���2012����2015�����g�Ľ�(j��ng)�I��r���4��ʾ��

(�DƬ��Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(li��n)ϵ��վ)

�ı�4���Կ�����2013����2014�꣬��ӹɷݵĠI�I(y��)����̓����������F(xi��n)��ͬ���»������2015����֏�(f��)�����L��

�o���Ͻ���2012����2015�����g�Ľ�(j��ng)�I��r���5��ʾ��

(�DƬ��Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(li��n)ϵ��վ)

�ı�5��ʾ���o���Ͻѵ����ڱ��F(xi��n)�������@��2013����2014�꣬�o���ϽѵĠI�I(y��)����ͬ���»����@������������dz��F(xi��n)�˄�����ˮ���o���Ͻѵ����ڱ��F(xi��n)���^���@����һ��ԭ����ǹ�˾��2010�ꌍʩ�˹�Ʊ�ڙ�(qu��n)����Ӌ������Ҫ��2011����2013��Ľ�(j��ng)�I�I(y��)���M�п��ˣ�����������^��������2012���2013��ĘI(y��)����

�o���Ͻ���2013��4��24�հl(f��)����2012����l(f��)���r2013��1�����ѽ�(j��ng)�Y(ji��)��1�����࣬���������ѽ�(j��ng)֪����2013���1���ȠI�I(y��)����ͬ���»�3.36%�@һ��������2012������У��������ȻӋ��2013��I�I(y��)����Ҫ���L21.15%����Ҋ����Ӟ����Լ��@���ڙ�(qu��n)���Ҳ��ƴ�ġ�

��ô����ȫ������2013��ĘI(y��)������2013����������һЩ؛Ҳ����֮���顣��ˣ�2014��I(y��)�������{(di��o)��Ҳ�Ͳ������ˡ�

���⣬�o���Ͻ�ǰ������(j��ng)�N��ռ�I�յı������c�F��é�_����ZҺ�������ȣ�ռ�����@ƫ�ߡ�2012����2017�꣬�o���Ͻ�ǰ������(j��ng)�N��ռ�I�յı���38.06%~69.3%֮�g����ͬ���g������˾ǰ������(j��ng)�N��ռ�I�յıȣ���ZҺ���ռ�Ȟ�23.9%�������ߞ�8.97%��é�_��ߞ�6.73%��

�o���Ͻ���Ȫ�I�N�A���ƘI(y��)�ɷ�����˾���Ǟo���Ͻ�ǰ�彛(j��ng)�N��֮һ������(j��)������I(y��)������Ϣ��ʾϵ�y(t��ng)(�Ĵ�)���_��Ϣ���@�ҹ�˾������2009��4��28�գ�����(j��)�o���Ͻ�2010������@�ҹ�˾�ڳ����ĵڶ��꼴2010�꣬���N����12.59�|Ԫ�Ğo���ϽѾƣ�ռ�o���ϽѠI�յ�24.27%��

(�DƬ��Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(li��n)ϵ��վ)

��˿��Ժ����Ɣ࣬�o���Ͻ���Ȫ�I�N�A���ƘI(y��)�ɷ�����˾�@�ҹ�˾�c�o���Ͻ��P(gu��n)ϵ���С�

�ڹ�˾��Ҫ�ĕr����2012�������������؛��ጷŘI(y��)������2004�꽛(j��ng)�N�̉����ܴ�r���o���ϽѾͻ����������������佛(j��ng)�I������(�o���Ͻ�2014����o���Ͻѹɷ�����˾�N�۹�˾2014�������������ͬ�ڜp��1,596,267,304.85Ԫ���½�64.14%����Ҫ��2014�깫˾�N���������½��Լ����~�Ļ�ُ�I(y��)��(w��)��ͬӰ����¡�)

��֮���@�N�o��ź�ϵ��P(gu��n)ϵ�����Ӽӄ��˞o���Ͻѽ�(j��ng)�I�I(y��)���IJ��ӡ�Ҳ�y�֞o���ϽѰѰ��ИI(y��)�w���������ИI(y��)!

�C��������2013����2014�꣬��ZҺ���o���ϽѼ���ӹɷݵĘI(y��)���»�߀�����@�����������@�����ڡ�

�F��é�_��2013����2014��I(y��)�����Ӳ����@����Ҳ�Ȟo���ϽѺ���ӹɷݘI(y��)���֏�(f��)����һЩ��2015���F��é�_��Ȼ̎���{(di��o)���ڣ��������ɼ���2015��ͻ֏�(f��)�����L��

��2012���°����_ʼ�İ��{(di��o)�����ڣ�2014����ѽӽ�β����2015���@���Ҷ��{(di��o)���ꮅ����2016�����_ʼ����һ݆�ľ������ڡ�

2008�������l(f��)���˴�Σ�C��ͬ���Ї��Ƴ������f�|��(j��ng)���̼�Ӌ�����Ї���GDP��(j��ng)�v��2009��2010��ă�������L��2011���_ʼ��һֱ���m(x��)��2016�꣬�Ї�GDP���������»�����2011��9.5%�����L�ʣ�һֱ�»���2016���6.7%���L�ʡ�2017���Ї�GDP���L6.9%���Y(ji��)������2011�����������»��ľ��档

���⣬2012��2����2016��8�·ݣ��Ї���PPI���m(x��)ͬ���»������I(y��)ͨ�s���m(x��)��54���¡���2016��9����PPIҊ�������״�ͬ������0.1%���Y(ji��)���˳��m(x��)4���Ĺ��I(y��)ͨ�s��

�Ї����ИI(y��)���{(di��o)��ʼ��2012���°��꣬��GDP���ٳ��F(xi��n)�»��tһ����F(xi��n)��2015����ИI(y��)�Y(ji��)���{(di��o)������2016��9�½Y(ji��)��ͨ�s����1�겻��һ�c��

���ИI(y��)���@݆�{(di��o)���������ИI(y��)�����l(f��)չҎ(gu��)�ɺ��Ї���(j��ng)�������»��Ĵ��⣬߀��һ����(d��o)�����ܻ����¼��͇��ҳ��_�������ƹ���(w��)���M������ǰ����(w��)���M߀��ռ�˱��^��ı�����

04���{(di��o)���ڵĹɃr���F(xi��n)

��2012�°�����ИI(y��)�{(di��o)���ԁ����F��é�_����ZҺ����ӹɷݺ͞o���ϽѵĹɃrҲ��(j��ng)�v��50%���ϵĵ������@4�ҹ�˾�ĹɃr�������2012��6�µ��_�A���Ը��c����2014��1������Ҋ�ס���Ƀr������(y��ng)��ֵҊ��6��

(�DƬ��Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(li��n)ϵ��վ)

��6����ı������@4�ҹ�˾��Ʊ���ژI(y��)���{(di��o)�����g������(j��ng)�v��“���S˹�p��”����ӵĹɃr�{(di��o)���Ķ࣬�������ӹɷ�2009�����к�2009����2012�������ÿ�궼���L68%���ϣ���(d��o)�����ֵ�^�ߣ��������{(di��o)���r����ֵҲ�½�����鄡�ҡ���Ҋ�ھ�������c�I���Ʊ����ʹ��ֵՄ���ϸ߹����pʧҲ��С!

2012���ǰ��ИI(y��)����һ݆���s���ڵ���c���F��é�_�͞o���Ͻ��ھ�����c�r�Ĺ�ֵ����ӑB(t��i)��ӯ����14.62��20.49��֮�g��Մ���ϸ߹�������ھ�����c�I���Ʊ�rҪ����֔����һ�����D(zhu��n)��Ҳ�pʧ�K��!

��ô������c�к��E��?�F(xi��n)�ڻؑ����������r�ղ�é�_���������У������Ҳ�������ղ�é�_�Ʊ�������Ԓ���Ƿ���ǯ����һ�N����?

05��2016�꣬�_���µľ�������

�����������п��Կ�����2013����2014���{(di��o)����λ�Ĺ�˾����2015���_ʼ�ͻ֏�(f��)�����L���F��é�_���ڲ����@���֏�(f��)����һЩ����Ҳ��2016���_ʼ����һ݆�������ڡ�

��ZҺ��2016������Ќ�����“2012 ���ИI(y��)ʼ�M���{(di��o)���ڣ�2013����m(x��)���У�2014 ���ИI(y��)�M���{(di��o)����ˮ�^(q��)��2015 ���������I(y��)����̽������2016 ��ְ�������I(y��)ȡ�����@���Ļ֏�(f��)�����L��”����һ����(c��)����C���Լ����Дࡣ

2017ԪԪ�����F��é�_����ͨé�_�ij��S�r��819Ԫ���{(di��o)��969Ԫ��2018��o���Ͻ�Ҳ��1573�ij��S�r�{(di��o)���ˡ�2018���1���ȣ���ӹɷݡ��F��é�_�͞o���Ͻѵă������քeͬ�����L26.69%��38.93%��51.86%�����^���e����2016���_ʼ���¾�������δ�������^�m(x��)������ȥ��

��ô���@�ļҹ�˾�Ĺ�Ʊ���������{(di��o)�����c��2018��ף��Ƀr�ϝq�˶���?���w��rҊ��7��

(�DƬ��Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(li��n)ϵ��վ)

��7�Ĕ�(sh��)��(j��)�������ľ�����c��2018��6��8�գ��@4�ҹ�˾�ĹɃr�ֶ���(j��ng)�v��“���S˹�p��”��������������L����ֵ����������������F��é�_�Ƀr���F(xi��n)���ۣ������ӕ��r���y�r�������֣��@��˜\��

��ô������һ��Ͷ�Y�ߣ���2014��������F��é�_�������r�����Լ��Ƿ��I����é�_��Ʊ��?���z���ĸ��V��ң�����ע�Ⲣһֱ�^���F��é�_���{(di��o)�������қ]���I��!��ɶ?������Ү��r�}�y�У������J���y�бȰƸ�������ֵ�Ó���!(�������C�����e��!)

��8�y(t��ng)Ӌ�˲����y�еĹɃr��2014�������2018��6��8�յĹɃr�q������ֵ��r��

(�DƬ��Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(li��n)ϵ��վ)

��8������ͬһ���g���y�еĝq���h�h���ڰ��ИI(y��)�ĝq�����y�йɵ��ϝq���������y���й�ֵ���������⣬�����ɼ��y�еĹ�ֵ�����ϛ]ɶ׃���������ǘI(y��)�������Ƀr�ϝq��

��˲�ͬ�ИI(y��)�Ĺ�ֵ�ɱ��Բ����܃H�H���ij���ИI(y��)�^����ֵ�Ը߶���Ͷ�Y����ֵ��(y��ng)�͌���(y��ng)��˾�vʷ��ֵ���^�����ИI(y��)̎�ڵȲ��ҹ�ֵ̎�ښvʷ���ֵ�^(q��)��r��һ��Ͷ�Y��������e��

��ô���ƹ�˾��������ӯ�ʶ�����?��ɽ֮ʯ���Թ����Կ�������ͷ����}���еĿɿڿɘ���˾��ֵ��2013��2017�꣬�ɿڿɘ���˾�Ĺ�ֵ��r���9��ʾ��

(�DƬ��Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(li��n)ϵ��վ)

��9��(sh��)��(j��)������2013����2016�꣬�ɿڿɘ���˾�]ɶ���L�ԣ�������߀�����»���������ӯ������21.29~27.46��֮�g��ͬ�����M�˾������һ�¿ɿڿɘ��Ĺ�ֵ���Ї���(y��u)�|(zh��)���Ծ��в��e�ij��L�ԣ��o�ǺӸ������ӑB(t��i)��ӯ����30�����ң�����һ������ƫ�ߵĹ�ֵ���ǽ��ܵġ�

�ܿɿڿɘ���ֵ�Ć�ʾ�������J���F��é�_���o�B(t��i)��ӯ����30�������ǿ��Խ��ܵĹ�ֵ���ޡ����䆢�l(f��)����ʹ��˼ʹ����2018��5�·ݣ��K����ÿ��670Ԫ���ҵăr���I��һ�c�F��é�_��ÿ��670Ԫ���ҵ��F��é�_������(y��ng)2018����ӯ����22�����ҡ�

��֮�����ИI(y��)�������M��ИI(y��)��һ�㲻���w��������ИI(y��)����Ҳ���ڽ�(j��ng)�I�I(y��)���IJ��ӡ��Ĺ�ƱͶ�Yҕ�ǁ�������ʹ̎�ھ������ڣ����^�ߵĹ�ֵ�I��Ҳ���yٍ���X��������2007���ţ�е���c�I�룬ٍ�X���ʲ����෴����ѵ��I��r�C�Ǯ��ИI(y��)̎���{(di��o)���ڣ��ҹ�ֵ̎�ښvʷ����^(q��)��r�I�룬һ�����Ͷ�Y����Ҳ�����e��

Copyright(C) 2010-2012 Jianiang.Cn All Rights Reserved.

m.9988467.com ��ᄾW(w��ng) Ͷ�����䣺tougao@jianiang.cn �ͷ����䣺1001@jianiang.cn

��վ�D(zhu��n)�d���L��Ͷ�f�����¾���������վ�^�c, ����г��F(xi��n)���̘ˌ�����Ϸ�������