������F��é�_����ZҺ���o���Ͻѡ�ɽ���ھ���m�l��2020��ȘI���A�棬�������⣬�@�ļҾ�������F�ˠI�պ͚w�������й�˾�ɖ|���������p���L���Ĕ��ַ���������҂��l�F��Ʒ�Ƽ��жȵļ��ٺͼӄ��ѽ��ɞ鲻��������

1������׃���|׃��

���M��ɘO�ֻ����ֲ����s

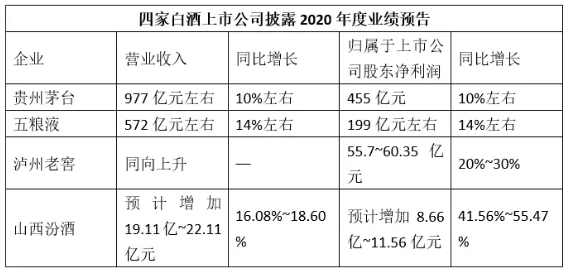

�Ĵ�����У��o���ϽѲ�δ���_�����Լ�2020��ĠI�Ք������������乫˾���棬2019��I�՞�158.17�|Ԫ��2020��ǰ�����ȠI�՞�115.99�|Ԫ��2020��ȘI��ͬ��������

ɽ���ھ�2019��ĠI�Ք�����118.89�|Ԫ�����乫����2020��I���A�����L���ȁ����㣬��2020��I�՞�138�|Ԫ~141�|Ԫ(���wՈ�����й�˾�����������)��

�ɴ��҂������㣬�ļҰ����й�˾2020��ĠI�I�����ѽ����^��1800�|Ԫ����ǰ���й��_�����@ʾ��2020��1~11�£�Ҏģ���ϰ���I��Ӌ����N������5059.85�|Ԫ��������ȫ���㣬�Ĵ����2020��ĠI�մ����ռ�����w�I�յ�����֮һ��

“����2020��ɘO�ֻ����ֲ����s�����cʮ�����@”����������Խ��ԃ�����L�֗��f����“��Ӵ�ԭ�����ڃɂ����档һ�����Ǹ����t����ԭ��һ���������LƷ�����𣬵����Ј��������^�������^���v���ИI�{���ں��������Ј��\�I��������ӏ��������Ј��³�����Խ��Խ�ã���ռ�˲��م^�����Ŀ��g���ټ������M��Խ��Խ���ԣ���Ʒ�Ƶ���ه�Ȳ�����ߣ�ʹһ�����Ƶ�ռ�����Mһ�����;��һ���������M�t�������@һ����߀�]���꣬�ټ��Ͻ�����������أ����|�l�˽��ڌ��ԣ��I���Y������ӿ�룬�����˲�Ҳ�M��Ʈa�I���@Щ�������Ʒ�Ƽ��жȵ���ߡ�”���֗����������������M�t���^����I���Ј�����Խ��Խ�������������ĵ���ռ��ҲԽ��Խ��

“�ĺ��^����������@��һ���ИI���ɸ����ı�Ȼ�Y����Ҳ���ИI����������Ҫ��־��”���_��� I�N��C��������Է�^����ʾ�����J�飬2013���Ժ��ڽ����³��B���������M���ȾC�ϱ����l���£����ИI������y������I���Ј������R�͙C�Ʊ���ּ���Ј��ĔD��ʽ�����������ң��Ј����~�̓��|�YԴ���^����I���У��ͳɞ��Ȼ��

�ُ��^����������ИI���ж���ߵı���Ҳ�����M�˵�څ����׃�����w��I��������ĽY�������M���������M�������r���ā��R��ʹ�����M�ߌ�һƿ“�þ�”�Ķ��x���������������ߣ���ُ�I�x������Ȼ�A����������Ʒ�|�����ă��|Ʒ�ơ��������^�����ƞ�����Ă��y���ݾ����M�ЮaƷ�³����Ј��³��������³��ȣ�Ҳ�ո��˴����ط�Ʒ�Ƶķ��~���������Ј��ļ��л���

2���^�m���M��

�F�A�μ��л��ʬF��Щ���c��څ��?

���ϣ����ж��ڽ���������ἰ�ʷdz��ߣ��@һ�^�c�õ���Է�^�����J�ɣ�����ʾ����2013��ƘI�M���{�����ԁ������ж���߾�һֱ�������ɣ����б��F�������^�����S�������ֻ������ߺ㏊�ȣ����nj����л��IJ�ͬ�������ѡ�

��ô�����a�I���жȳʬF��ʲô��Щڅ��?Է�^���J�飬��2020���@��һ���O������£��^������I���ܱ��ֲ��e�ĠI�պ��������L���f���Ƶ��ИI���л��ѽ����_һ����׃���|׃�Ę�־�Թ��c���������CR8�Ŀ����~���������ƘI�ѳʬF��һ�N“��ռ”����(���Ռ��ИI���ж�һ��綨��CR8���^40%�����ռ�����Ј�)��

“��Ҫ�f����Ŀǰ���ИI���жȵ��Д࣬��Ҫ߀�ǻ���‘�aֵ’�@���S�ȣ�����Ľ^�����M���ρ����������ĵط�������еͶ�Ʒ����Ȼռ�������^�����M�˷��~��‘Ⱥ�����A’��Ȼ�V�������y���������F‘����ͨ��’�ľ��档”Է�^���ᵽ������İƱ����Č������v��������һ���ں���Ʒ�|�L�a�^��ɫ�������L����Ěvʷ�ȵȵľC�����ڣ��mȻ��ͬƷ���g�����^��������ԣ�����Ԫ������Ͷ��ӻ����M�����L�ڴ��ڵģ��@Ҳ�鲻ͬ�w����Ʒ���ɫ�ľ����Ʒ�ƹ����ṩ�˿��ܡ�

Է�^���J�飬δ�����ИI�ļ��л�څ��߀���^�m���M��ֱ����ͬҎģ�������IȺ�w�g���_��һ�����������ľ����B�������ӴΡ���Ԫ�������ˑB���棬Ҳ�����ИI���L�ڻ����档

3��2021�꼯�мӄ���

����Щ�t��ֵ���Pע?

�M��ֻ���ļҰ����й�˾�l���˘I���A�棬���Ǐ�19�Ұ����й�˾�l����2020��ǰ�����Ȉ������Ʒ�Ƽ��жȬF���ѽ�ʮ�����@��

“2021��������γ��^�����еĬF���ٶȸ���2020�ꡣ”������һ����ԃ�C�������L����ʾ��ͬ�r���ᵽ������2020���2019����ȣ�“���^��”���ЬF����ѽ������@�ˣ����Ƶ������������^��I�����ĘI���A��Ҳ�f���@һ�У��I�պ������������������С�

��ô��δ���Ƶļt������ΊZ?�����^�c�ǣ����������“���^��”��ʡ�����^�����Ҫ������“С�^��”������������������f����Ҫ�^�m�߄�����׃֮·��

������·��·�����ڗ�⿴���Ѓɗl��һ��ζ�X�ϵĄ��£�Ҫ��ζ�X���������M��δ���ڿڸ��ϵ��w���ӄ�����������ӄ������“�d��”�ڸУ����µ����M�����£������µĿڸк;��w�Q��;

����ģʽ�Ą��£���������������������^�ˏ��̳����Ƶ��ٵ����Ƶ�ĵ�·���F�ڑ�ԓ�M�뵽�����M��Ҋ�I������Ą����ˣ��l��ץס�@Щ��Ҋ�I�䣬�l�������ȳɹ������I���x׃�ø�����Ҫ��Ҫ�����о��a�I�����M�ߌ����׃�����@�Ӳ��ܰ���δ����

�֗�Ҳ�ᵽ�����@һ݆������߀�����M�У��ИI���жȵļt�������W�F������Ҫע�������Լ��ĸ�������

![�����^���|��ƿ�ƛ]�С��⡱��](http://m.9988467.com/uploads/allimg/240902/8509-240Z2133402J6-lp.jpg)