�^“�����a��”��“�����”�a�I���Ƴ����ИI��ӭ���ش����á�12��3�գ�ؔ���������Ҷ��տ������°l�ˡ����A���͇����M����(������Ҋ��)��(���Q������Ҋ��)����������_������Ҋ��

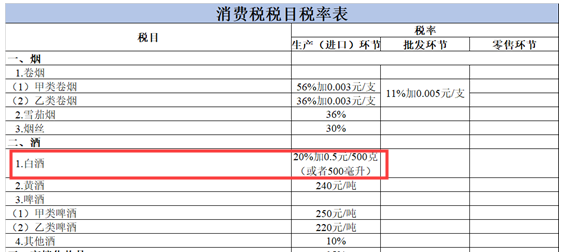

��������Ҋ�塷�@ʾ��������M��������Ȼ���m֮ǰ�����a(�M��)�h�����������ߣ����аƶ��ʞ�20%��0.5Ԫ/500��(����500����)��ͬ�r����������Ҋ�塷�����ˌ�ʩ���M���ĸ�ԇ�c�ı��������ڙ�����ԺҎ�����w��ʩ�k������“����Ժ���Ԍ�ʩ���M���ĸ�ԇ�c���{�����M���Ķ�Ŀ�����ʺ����խh����ԇ�c������ȫ����������������ί�T���䰸��”

�I���ձ��J�飬���ИI���������������s�������������l�����ۭh�����^��ɢ��ͬ�r�漰���ط����x�w���Լ��Ʈa�غ��N�ز�ƽ�↖�}�����������y���^�������a�h���������M���������������������η��㣬���Ҏģ���ϰ���I�ѽ��{�뵽���ҽyӋ�ַ��������ԣ��@���SҲ�Ǵ˴Ρ�������Ҋ�塷δ�������M�����խh�����Ƶ���Ҫԭ��

“�Ƶ����M���ʾS�ֲ�׃�������������ИI�����õġ������M�����պ��ƣ�����һ����������Ӱ푲��������h�r�����������Ԍ��ɱ��D�ƽo���M�K�ˡ����^����С������r���������tֻ���Լ��Г������������~������I�����İlչӰ��^�����ԣ��˴����M���ʾS�ֲ�׃�����������ИIڅ����õİlչ�B�ݣ�������һ���Ĵ��M���á�”�I����ʿ�Mһ����ጵ���

���˽⣬�����M����1994���_���ԁ������g���^�Ĵ��ش���ƶ��{����������Џăr�����գ��҅^�ּZʳƶ���(25%)����ƶ���(15%)��

2001�������Џăr���ʺ͏������~�ͺ�����;�˺��2006��ȡ���Zʳ��c��ƵIJ�e���ʣ��ăr�yһ�{����20%��������Ȼ��ÿ���ﰴ��1ԪӋ���U�{;�����2009�����_�����M�����Ӌ���r��;

����2017���Mһ���ӏ������M�����չ��������Ӌ���r��˶�������֮ǰ��“50%��70%”�yһ�{����60%�����ԣ���2017���������M��һֱ�ǰ���“�ăr���������a�h���r��(���Ӌ���r������һ���N�ۆ�λ�����N�ۃr���60%)��20%�������������N��ÿ����1ԪӋ��”�U�{���@�c���Ρ�������Ҋ�塷������һ�¡�

�����Cȯ�Ј�ָ�������M����������Ҋ��l�������w�o���@׃��������Ј����n�����M���ĵ��Pע��Ҫ���ڰư�K�����ړ��n�������ư�K�γ����á�չ��2020�꣬���^�����ž������������U���£��AӋ�ИI�����Խ��٣����^��˾���L���������ž������@������ζ���ИI������F���c���෴��݆���������Ԍ����m�^�L�r�g�����M�����ͼ��ж��������ɞ��ИI�������߶˾Ƶ����L�_���ԏ���

���ϣ���������ИI�ѽ�ӭ��ɴ����á��������������M���S�ֲ�׃�⣬�Ʋ����LJ�������a�Iͬ�������ИI��11��6�գ����Ұl��ί�Wվ�l�����a�I�Y���{��ָ��Ŀ�(2019�걾)������2020��1��1����ʩ�С�����Ŀ��У�“�����a��”�я�“�����”�a�I���Ƴ����@��ζ���Ʈa�I�����ٳɞ��������a�I��Ҳ�������_���ИI�lչ�����“�o����”��������1��1������ʽ�����

���ˣ��Ї��ƘI�f������ָ����ȡ���Ʈa�I�������ߣ��������������|�YԴ���ⲿ�Y���M����ИI���������Ը����C�ƣ�ͬ�r��ʹ���ИI���a���g���|����ȫ���˜ʻ��wϵ���\���wϵ����Դ�wϵ�ȸ����涼����˸��ߵĘ˜�Ҫ�������ƄӰƮa�I���a����̭�C�ƣ����M�Ʈa�I�����ͽY���{����

�ژI����ʿ��������������Ҋ�塷�ij��_��������ИI�����{���Լ����N�۶����յē��n���@���ИI����“���ճ��M������”�ĸ��X��ȡ���Ʈa�I�������ߣ�����@һ����a�I�lչ�Ĵ��_�˳�ֵ�������g�������AҊ���ǣ��ڃɴ����ïB�ӵ��Ƅ��£����ИI�،��Mһ�����ϰlչ�Ŀ�܇����

![�����^���|��ƿ�ƛ]�С��⡱��](http://m.9988467.com/uploads/allimg/240902/8509-240Z2133402J6-lp.jpg)